Beitragsexplosion in der Private Krankenversicherung (PKV) - Was tun? Wie damit umgehen

Beitragssteigerung Private Krankenversicherung im Vergleich zur GKV mit Beitragsrückerstattung

Beitragssteigerung in der Privaten Krankenversicherung im Vergleich zur GKV – mit Beitragsrückerstattung

Eine Beitragsanpassung (BAP) in der PKV ist die gesetzlich vorgeschriebene Neukalkulation der Versicherungsprämie. Sie erfolgt zwingend, wenn die realen Gesundheitskosten oder die Lebenserwartung (Sterbetafeln) die ursprünglichen Kalkulationsgrundlagen um einen definierten Schwellenwert übersteigen.

⚠️ Wichtig: Bitte auf keinen Fall nur wegen einer Beitragserhöhung die Private Krankenversicherung wechseln!

Sie verlieren dabei einen erheblichen Teil Ihrer Altersrückstellungen. Auch das Risiko einer erneuten Gesundheitsprüfung darf nicht unterschätzt werden.

Beitragssteigerung PKV - Das Wichtigste in Kürze

- Systemübergreifender Anstieg: Beitragsanpassungen betreffen PKV und GKV gleichermaßen, getrieben durch medizinische Inflation (Medizinischer Fortschritt) und steigende Lebenserwartung (Sterbetafeln).

- Reale Netto-Belastung: Die effektive Mehrkosten für Angestellte betragen oft nur ca. 50 % der Brutto-Erhöhung, da der Arbeitgeberzuschuss und steuerliche Absetzbarkeit (Vorsorgeaufwendungen) dämpfend wirken.

- Warnung vor Anbieterwechsel: Eine Kündigung führt zum Verlust der gebildeten Altersrückstellungen und erfordert eine erneute Gesundheitsprüfung, was das Risiko im Alter erhöht.

- Handlungsoption § 204 VVG: Der interne Tarifwechsel beim bestehenden Versicherer ist gesetzlich garantiert und ermöglicht oft günstigere Konditionen bei Erhalt der Rückstellungen.

- Zukunftssicherung: Im Gegensatz zur GKV (Umlageverfahren) fließen Teile der PKV-Beitragserhöhung direkt in die Deckungsrückstellung zur Stabilisierung der Beiträge im Alter.

1) Warum steigen die Beiträge überhaupt - in PKV und GKV?

2) Wie hoch sind meine tatsächlichen Mehrkosten als Angestellter wirklich?

3) Kann ich nicht wenigstens in einen günstigeren PKV-Tarif wechseln?

4) Beitragserhöhung erhalten? Ihr 3-Schritte-Plan für einen klaren Kopf

5) Entscheidungshilfe: Die richtige Strategie basierend auf Ihrer Vertragsdauer

6) Sind die PKV-Beitragserhöhungen steuerlich absetzbar?

1) Warum steigen die Beiträge überhaupt – in PKV und GKV?

Wie jedes Jahr kommt es auch 2025 wieder zu Beitragsanpassungen in der Privaten Krankenversicherung wie auch in der Gesetzlichen Krankenversicherung.

Viele fragen sich:

- Ist das normal?

- Sollte man besser in die GKV wechseln oder wäre es klüger, in der PKV zu bleiben?

- Wie lässt sich die Situation richtig einordnen?

👉 Erster Rat: Ruhig bleiben. Emotionale Entscheidungen sind selten gute Entscheidungen.

Was ist die Ausgangslage?

Zahlreiche Medien – vom Handelsblatt über procontra bis Focus – berichten über steigende PKV-Beiträge. Der PKV-Verband spricht von einer durchschnittlichen Erhöhung von rund 13 %, wobei es Tarife mit geringeren oder auch deutlich höheren Anpassungen gibt.

Doch auch in der Gesetzlichen Krankenversicherung werden für 2025 wieder Beitragssteigerungen von über 10 % erwartet. Es ist also kein einzelnes System betroffen – beide geraten durch denselben Kostendruck unter Druck.

Ursachen für die Beitragssteigerungen

- Hohe Inflation & steigende Löhne:

Die Gesundheitsbranche spürt die allgemeine Preisentwicklung unmittelbar. Tarifabschlüsse von 6–7 % in den letzten Jahren schlagen direkt auf die Vergütung im Medizinsektor durch. Die PKV kann diese jedoch nicht sofort berücksichtigen. Diese Steigerungen werden erst in den Folgejahren eingepreist. - Medizinischer Fortschritt & neue Behandlungen:

Fortschritte in der Diagnostik und neue Therapieformen verbessern die Versorgung, verursachen aber auch höhere Kosten – z. B. durch moderne Medikamente oder Nachwirkungen der Corona-Pandemie. - Steigende Lebenserwartung:

Menschen leben länger – und benötigen länger medizinische Leistungen. - Demografischer Wandel:

Das Umlagesystem der GKV stößt an Grenzen, da immer weniger Erwerbstätige für immer mehr Rentner aufkommen müssen. Die PKV federt dies über ihre Kapitalrücklagen ab.

Diese Faktoren zusammengenommen sorgen für den anhaltenden Kostendruck in beiden Systemen.

Wir hatten in den letzten Jahren eine hohe Inflation, die zu hohen Lohnabschlüssen führte.

In den letzten Jahren kam es regelmäßig zu hohen Lohnabschlüssen. Diese lagen teilweise bei 7 %. Auch der Medizinbereich ist hiervon betroffen. Es ist somit logisch, dass die Preise der Krankenversicherung steigen, wenn die Kosten der Versorgung steigen. Dies konnte im Voraus nicht kalkuliert werden. Es handelt sich somit um einen Nachholeffekt aufgrund der wirtschaftlichen Entwicklung der letzten Jahre. Wir gehen davon aus, dass dieser auch in den nächsten Jahren weiter stattfindet.

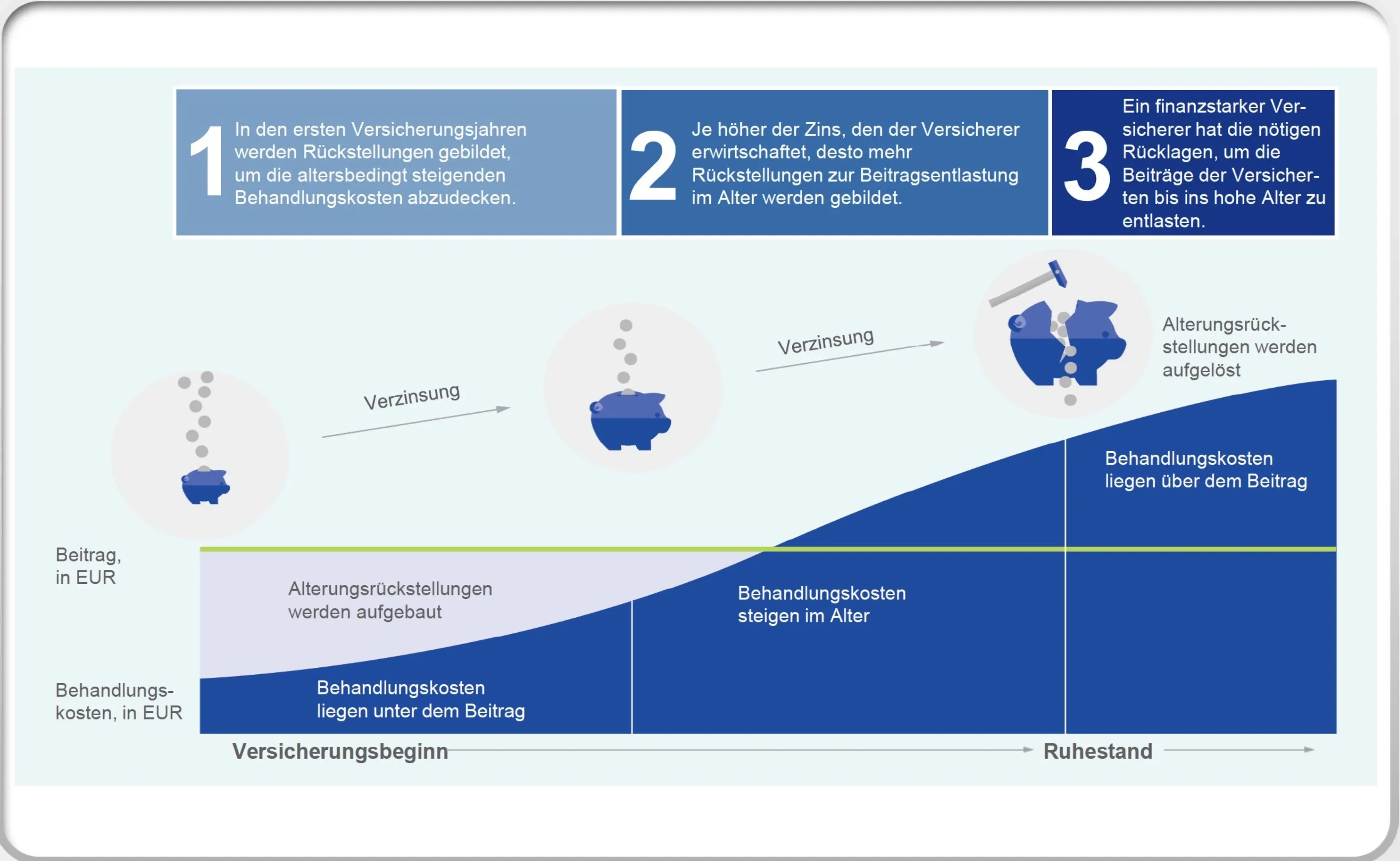

Private Krankenversicherer dürfen Beiträge nicht nach Belieben erhöhen. Jede Anpassung unterliegt strengen gesetzlichen Vorgaben gemäß Versicherungsaufsichtsgesetz (VAG). Eine Beitragsanpassung (BAP) ist kein Instrument zur Gewinnmaximierung, sondern eine gesetzliche Pflicht zur Sicherstellung der lebenslangen Leistungsgarantie.

Der Mechanismus folgt einer klaren Logik:

- Der Auslösende Faktor: Ein Versicherer vergleicht jährlich die kalkulierten Ausgaben mit den tatsächlichen Kosten. Weichen diese um mehr als einen definierten Schwellenwert (meist 10 %) ab, wird der sogenannte "Auslösende Faktor" aktiviert.

- Die Prüfung: Sobald der Schwellenwert überschritten ist, muss der Tarif komplett neu kalkuliert werden. Ein unabhängiger Treuhänder prüft die neuen Berechnungen und muss der Erhöhung zustimmen. Ohne diese Genehmigung ist keine Anpassung zulässig.

Die drei ökonomischen Haupttreiber für diese Kostensteigerungen sind:

- Medizinische Inflation: Die Preissteigerung im Gesundheitswesen liegt entkoppelt von der allgemeinen Inflation oft deutlich höher (medizinischer Fortschritt, neue Medikamente, Personal- und Energiekosten in Kliniken).

- Steigende Lebenserwartung: Da PKV-Versicherte älter werden als früher kalkuliert, müssen die Alterungsrückstellungen aufgestockt werden, um die Gesundheitskosten der zusätzlichen Lebensjahre zu finanzieren.

- Absenkung des Rechnungszinses: Aufgrund der Zinsmärkte mussten Versicherer ihre Zinsannahmen korrigieren. Ein niedrigerer Rechnungszins erfordert höhere Sparbeiträge heute, um die Zinslücke von morgen zu schließen.

Unter anderem mit Corona haben wir eine neue Krankheit, die zu wesentlichen Kostensteigerungen geführt hat.

Grundsätzlich kalkulieren Private Krankenversicherungen nur mit schon bekannten Daten. Wenn neue Erkrankungen oder neue medizinische Möglichkeiten vorkommen, müssen diese nachträglich und damit beitragserhöhend kalkuliert werden.

Die Lebenserwartung steigt.

Grundsätzlich kalkulieren Private Krankenversicherungen nur mit schon bekannten Daten. Wenn die Lebenserwartung steigt, muss dies nachträglich in die Kalkulation beitragserhöhend einfließen.

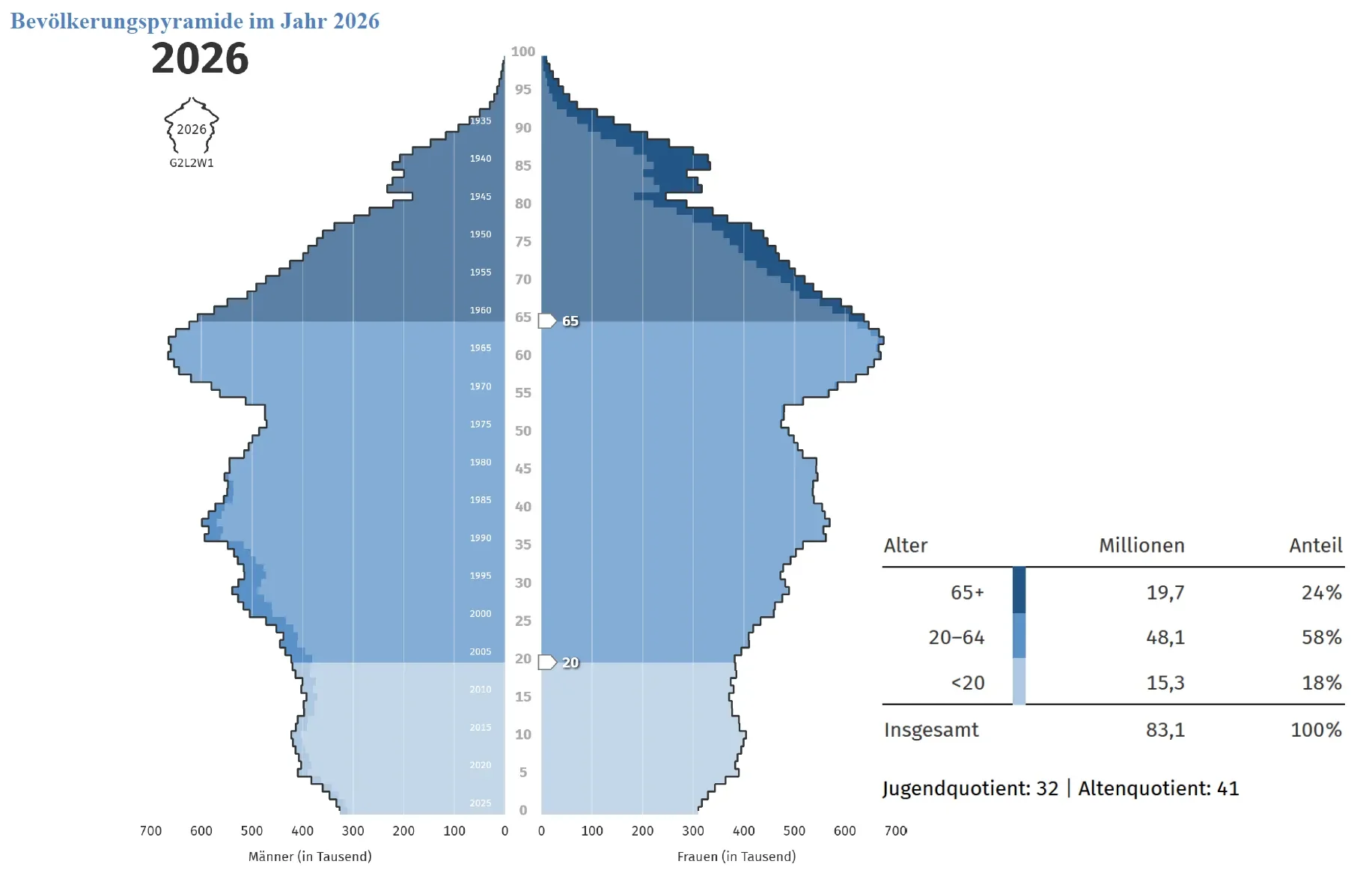

Die demografische Herausforderung

In der GKV werden keine Rücklagen fürs Alter gebildet. Alle Einnahmen fließen direkt in die laufende Versorgung.

Das bedeutet: Mit steigendem Anteil älterer Versicherter steigen zwangsläufig auch die Beiträge.

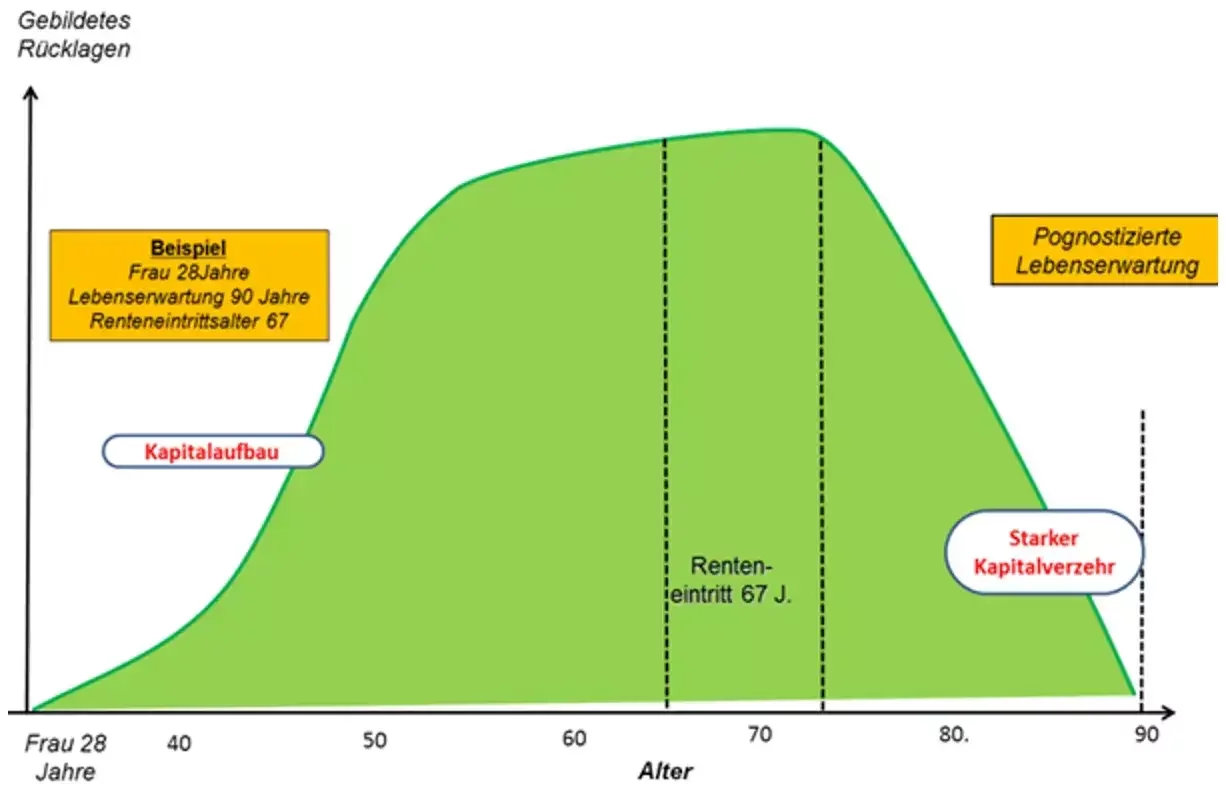

In der PKV ist das anders. Durch das Anwartschaftsdeckungsverfahren werden Rücklagen gebildet, die im Alter zur Beitragssicherung dienen. Eine heutige Erhöhung bedeutet damit gleichzeitig eine höhere Rückstellung für die Zukunft – also mehr Stabilität im Alter.

Schon heute muss der Staat das GKV-System jährlich mit Milliardenbeträgen stützen.

Langfristig wird das aktuelle Leistungsniveau ohne strukturelle Reformen nicht aufrechterhaltbar sein.

Diese Finanzierung der Gesetzliche Krankenversicherung der heutigen Form wird auf Dauer nicht funktionieren. In den nächsten 30 Jahren wird die Gesetzliche Krankenversicherung (GKV) mit dem heutigen Leistungsniveau und mit den heutigen Beiträgen nicht mehr finanzierbar sein.

Die Alterspyramide / Demographie spielt in der Privaten Versicherung (PKV) aufgrund des Anwartschaftsdeckungsverfahrens und der darin gebildeten Rücklagen keine Rolle. Eine Beitragssteigerung heute wirkt sich aufgrund der dadurch höher gebildeten Altersrückstellungen somit positiv für die Zukunft aus.

2) Wie hoch sind meine tatsächlichen Mehrkosten als Angestellter wirklich?

Auch wir sind von Beitragserhöhungen in der Privaten Krankenversicherung (PKV) betroffen!

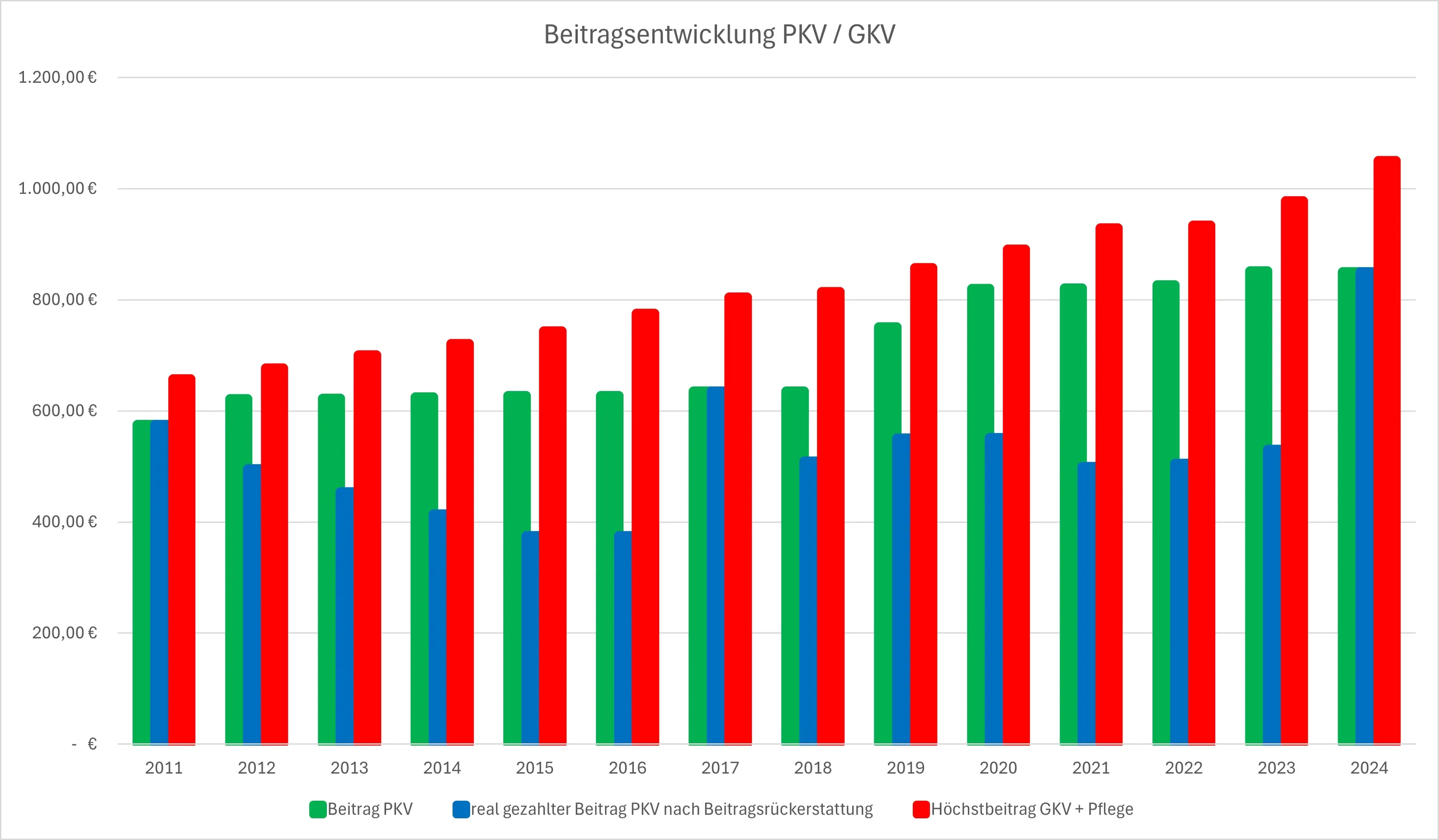

Beitragssteigerungen fühlen sich immer schlecht an. Besonders, wenn diese deutlich ausfallen, kommt man schnell ins Grübeln. Die Verlockung, alles auf den Prüfstand zu stellen, ist dann groß. Oftmals vergisst man dann die Jahre ohne Beitragsanpassung. Auch fehlt einem oft der Vergleich zu anderen Versicherern oder auch zur Gesetzlichen Krankenversicherung (GKV). Gerade in der GKV wird einem das Gefühl vermittelt, dass hier kaum Beitragssteigerungen stattfinden. Dies ist jedoch nur ein Gefühl, da diese oft versteckt über die Gehaltsabrechnung im Rahmen der Erhöhung der Beitragsbemessungsgrenze (BBG) stattfindet und nicht zwingend über eine Anpassung des prozentualen Beitragssatzes. Aus dem Grund haben wir einige Zahlen aufbereitet und diese transparent gemacht.

In der aufbereiteten Grafik haben wir den Beitragsverlauf einer realen Privaten Krankenversicherung (PKV) eines unserer Kunden neben den Beitragsverlauf der Gesetzlichen Krankenversicherung (GKV) gestellt.

Beispielrechnung

| Jahr | Beitrag PKV | Rückerstattung | Effektiver PKV-Beitrag | Höchstbeitrag GKV |

|---|---|---|---|---|

| 2011 | 574,91 € | – | 574,91 € | 657,11 € |

| 2014 | 624,81 € | 2.523,30 € | 414,54 € | 720,90 € |

| 2021 | 821,27 € | 3.858,48 € | 499,73 € | 928,80 € |

| 2024 | 850,00 € | – | 850,00 € | 1.050,53 € |

(vereinfachtes Beispiel basierend auf realen Kundendaten)

Was fällt hierbei auf?

Der Beitrag der Privaten Krankenversicherung (PKV) nähert sich dem Beitrag der gesetzlichen Versicherung an. In die Betrachtung fließt ein, dass es Beitragsrückerstattungen gab (blauer Balken). Diese waren nur in der PKV in dieser Höhe möglich und werden beim Vergleich oft vergessen. Auch ist der Schutz in der Privaten Krankenversicherung (PKV) in den meisten Bereichen deutlich umfangreicher als in der Gesetzlichen Versicherung (GKV). Das Thema Zahnersatz, freie Krankenhauswahl oder Einbettzimmer mit Wahlarztbehandlung gibt es in der GKV nicht. Auch ist das Leistungsniveau der Privaten Krankenversicherung (PKV) vertraglich vereinbart gleichbleibend. In der Gesetzlichen Versicherung (GKV) schreibt das SGB V die Leistungen vor. Diese werden somit stetig nach Kassenlage geändert. Unter anderem sieht man dies durch die Reformgesetze und Kürzungen der vergangenen Jahre.

Fazit: Der PKV-Beitrag nähert sich über die Jahre dem GKV-Höchstbeitrag an, bietet aber deutlich mehr Leistungen. Leistungen wie Einbettzimmer, freie Krankenhauswahl oder hochwertige Zahnbehandlung gibt es in der GKV nicht.

3) Kann ich nicht wenigstens in einen günstigeren PKV-Tarif wechseln?

Kurz gesagt: Ja, aber mit großer Vorsicht!

Ein interner Tarifwechsel nach § 204 VVG kann in Einzelfällen sinnvoll sein – etwa, wenn sich die Lebenssituation geändert hat oder Leistungen reduziert werden sollen.

Aber: Meist wird nur bei den Rücklagen gespart, was langfristig zu höheren Beitragssteigerungen führt.

Wichtig:

- Angestellte teilen sich den Beitrag mit dem Arbeitgeber – dieser spart also ebenso.

- Die Beitragsrückerstattung bleibt allein beim Arbeitnehmer.

- Die rechnerische Entlastung ist meist viel geringer, als sie zunächst aussieht.

Beispiel:

Bei einer Beitragserhöhung von 150 € im Monat trägt der Arbeitnehmer effektiv nur rund 49 – 75 € selbst – der Rest wird durch Arbeitgeberanteil und Rückerstattung kompensiert.

Ein übereilter Wechsel lohnt sich daher selten.

Wechsel des PKV-Anbieters – meist keine gute Idee

Ein Wechsel zu einem anderen Versicherer bedeutet:

- Verlust eines Großteils der Altersrückstellungen

- neue Gesundheitsprüfung

- Risiko höherer Beiträge im Alter

Nur wenn Ihr aktueller Tarif gravierende Leistungslücken aufweist, kann ein Wechsel sinnvoll sein – meist aber innerhalb des bestehenden Versicherers.

4) Beitragserhöhung erhalten? Ihr 3-Schritte-Plan für einen klaren Kopf

Ein Brief mit einer Beitragserhöhung kann sich wie ein Schock anfühlen. Doch mit einem klaren Vorgehen behalten Sie die Kontrolle:

Schritt 1: Schreiben genau prüfen

- Was genau wird erhöht – Beitrag, Selbstbehalt, Zusatzbaustein?

- Ab wann gilt die Änderung?

- Welche Tarife sind betroffen?

➡️ Markieren Sie die Details, um gezielt reagieren zu können.

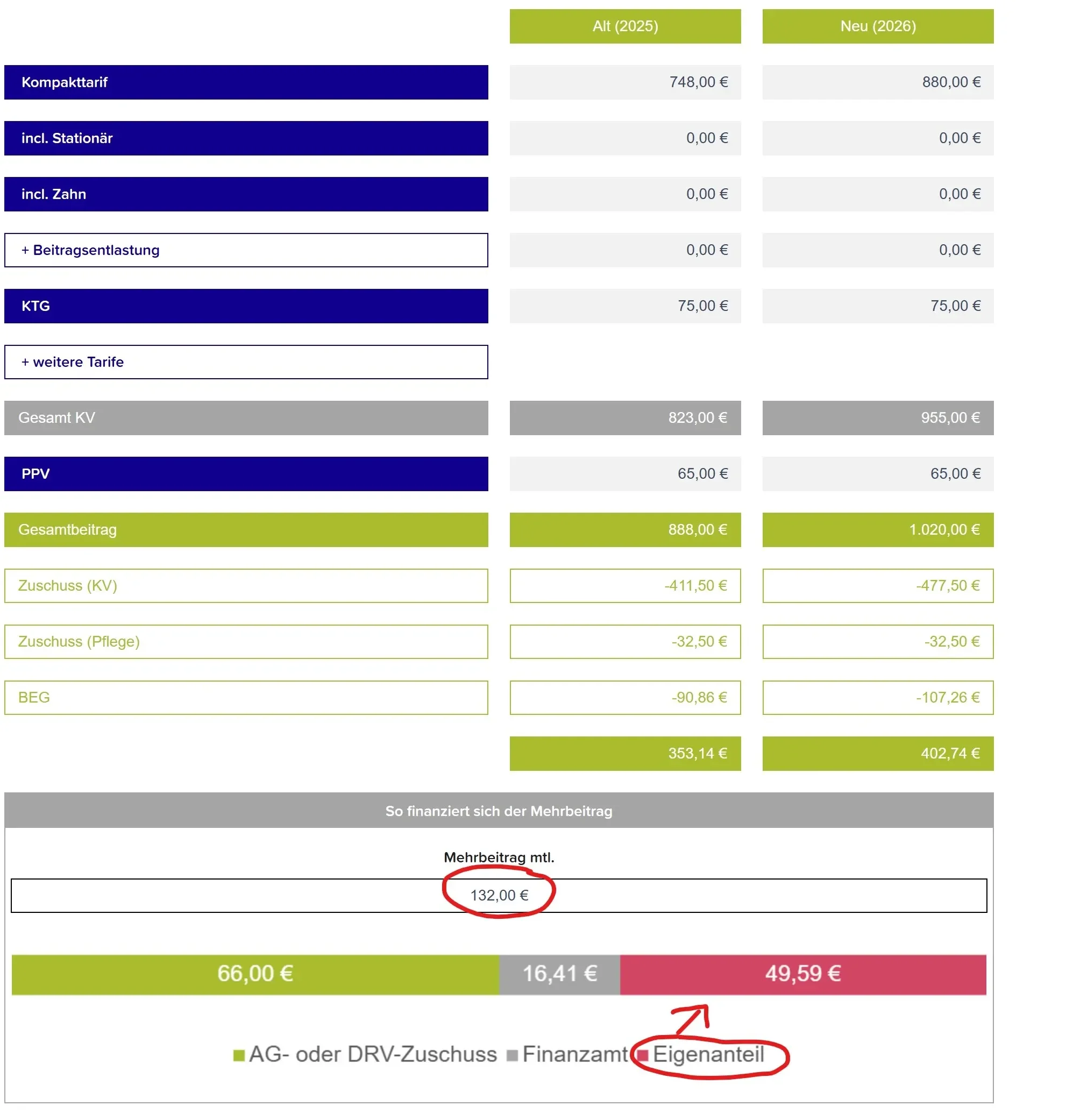

Schritt 2: Reale Mehrbelastung berechnen

- Ziehen Sie den Arbeitgeberanteil (50 %) ab.

- Berücksichtigen Sie Ihre durchschnittliche Beitragsrückerstattung.

- Rechnen Sie die reale Differenz aus – meist bleibt nur ein Bruchteil der angegebenen Summe.

Schritt 3: Langfristig denken

Fragen Sie sich:

- Sind die Leistungen meines Tarifs diesen Betrag wert?

- Wie wichtig ist mir die Sicherheit, meine Altersrückstellungen zu erhalten?

➡️ Fast immer zeigt sich: Der Verbleib im bestehenden Tarif ist langfristig die wirtschaftlich sinnvollste Entscheidung. Ein Anpassung der Selbstbeteiligung kann Sinn machen.

Fazit:

Beitragsanpassungen sind unvermeidlich – in der GKV wie in der PKV. Entscheidend ist, die Hintergründe zu verstehen, die reale Mehrbelastung zu berechnen und langfristig zu denken. Wer ruhig bleibt, profitiert am Ende von Stabilität und hochwertiger Versorgung.

5. Entscheidungshilfe: Die richtige Strategie basierend auf Ihrer Vertragsdauer

Nicht jede Handlungsempfehlung passt zu jedem Versicherten. Ob ein Wechsel sinnvoll ist, hängt massiv von der bisherigen Laufzeit Ihres Vertrages und den gebildeten Altersrückstellungen ab. Nutzen Sie diese Logik zur Orientierung:

1. Vertragsdauer unter 5 Jahren (Junge Verträge)

In dieser Phase sind die gebildeten Altersrückstellungen noch vergleichsweise gering. Ein Anbieterwechsel ist theoretisch möglich, aber oft unwirtschaftlich.

- Analyse: Ein Wechsel zu einem anderen Anbieter erfordert eine erneute Gesundheitsprüfung. Schon kleine Wehwehchen der letzten Jahre können zu Risikozuschlägen führen, die den vermeintlichen Preisvorteil auffressen.

- Empfehlung: Prüfen Sie Angebote kritisch. Beachten Sie, dass Sie bei einem Wechsel erneut Abschlusskosten zahlen und die Wartezeiten neu beginnen. Meist ist die Optimierung des bestehenden Tarifs (z.B. Anpassung des Selbstbehalts) der sicherere Weg.

2. Vertragsdauer über 10 Jahre (Bestandsverträge)

Hier gilt fast immer: Bleiben Sie bei Ihrem Versicherer!

- Analyse: Sie haben über ein Jahrzehnt wertvolle Altersrückstellungen aufgebaut. Bei einer Kündigung verlieren Sie einen Großteil dieses Kapitals ("Kapitalvernichtung"). Ein Wechsel zu einem neuen Anbieter wäre finanziell meist desaströs, da Sie dort ohne Rücklagen und mit höherem Eintrittsalter neu kalkuliert werden.

- Empfehlung: Das Mittel der Wahl ist der interne Tarifwechsel nach § 204 VVG. Sie haben ein gesetzliches Recht, innerhalb Ihrer Gesellschaft in einen günstigeren Tarif (z.B. einen verkaufsoffenen Neutarif) zu wechseln – unter Mitnahme Ihrer vollen Altersrückstellungen und ohne erneute Gesundheitsprüfung für bestehende Leistungen.

3. Kurz vor oder im Rentenalter (55+)

Wenn die Beiträge im Alter zur Belastung werden, greifen die Sicherheitsnetze des Gesetzgebers.

- Analyse: Ein Anbieterwechsel ist in dieser Phase ausgeschlossen. Jedoch bieten die sogenannten Sozialtarife eine Obergrenze für die Belastung.

- Empfehlung: Prüfen Sie den Wechsel in den Standardtarif (für Verträge vor 2009) oder den Basistarif. Der Standardtarif bietet GKV-ähnliche Leistungen zu einem Beitrag, der oft deutlich unter dem GKV-Höchstsatz liegt und durch die langjährig angesparten Rückstellungen weiter reduziert wird.

6) Sind die PKV-Beitragserhöhungen steuerlich absetzbar?

Ja, das Finanzamt beteiligt sich indirekt an Ihrer Beitragserhöhung. Dies ist ein wichtiger Faktor, der bei der Berechnung der tatsächlichen Mehrbelastung oft vergessen wird.

Beiträge zur Privaten Kranken- und Pflegeversicherung sind als Vorsorgeaufwendungen steuerlich absetzbar, soweit sie der Basisversorgung entsprechen (in der Regel über 80 % des Gesamtbeitrags). Wenn Ihr Beitrag steigt, erhöht sich auch der steuerlich absetzbare Betrag. Das führt dazu, dass sich Ihre Einkommensteuerlast verringert.

Der Netto-Effekt: Eine Erhöhung von beispielsweise 50 Euro auf dem Papier kostet Sie real – nach Steuerersparnis und (bei Angestellten) Arbeitgeberzuschuss – oft deutlich weniger.

Beispielrechnung für die steuerliche Wirkung:

- Brutto-Erhöhung: +60 € / Monat

- Arbeitgeberanteil (50 %): -30 €

- Verbleibender Anteil Arbeitnehmer: 30 €

- Steuerersparnis (Grenzsteuersatz ca. 35-42 %): ca. -10 € bis -12 €

- Effektive Mehrbelastung: nur ca. 18 € bis 20 € statt 60 €.

Hinweis: Dies ist keine Steuerberatung. Die genaue Auswirkung hängt von Ihrem persönlichen Steuersatz und der steuerlichen Berücksichtigung des Tarifs ab.

FAQ - die häufigsten Fragen und Antworten zu einer PKV-Beitragserhöhung

Mein Beitrag ist gerade um 160 € gestiegen! Ist das nicht reine Abzocke von meinem Versicherer?

Dieser Gedanke ist absolut verständlich und der Ärger darüber ist berechtigt. "Abzocke" ist es aber nicht. Ihr Versicherer darf die Beiträge nicht willkürlich erhöhen. Jede Anpassung muss von einem unabhängigen, mathematischen Treuhänder geprüft und genehmigt werden. Die Gründe sind fast immer gestiegene Kosten im Gesundheitswesen (durch Inflation, neue Behandlungen etc.), die alle – auch die gesetzlichen Kassen – betreffen. Ihr Versicherer reicht diese gestiegenen Kosten nur an Sie weiter.

Die GKV wirkt viel stabiler. Ist die Beitragserhöhung nicht der Beweis, dass die PKV eine Falle ist?

Das ist der entscheidende Trugschluss. Die Beitragsanpassungen in der GKV sind nur weniger sichtbar. Sie passieren oft "versteckt" jedes Jahr am 1. Januar, wenn die Beitragsbemessungsgrenze steigt. Dadurch zahlen Besserverdiener automatisch mehr, ohne dass sich der Prozentsatz ändert. Die PKV passt ihre Beiträge seltener, dafür aber in größeren Sprüngen an – das fühlt sich schlimmer an, ist über die Jahre gerechnet aber oft nicht teurer. Wie unser Beispiel im Artikel zeigt, kann der PKV-Beitrag unter dem Strich sogar günstiger sein.

Im Internet werben Firmen damit, meinen Beitrag durch einen Tarifwechsel (§ 204 VVG) zu senken. Warum warnen Sie davor?

Eine sehr wichtige Frage. Das Recht auf einen Tarifwechsel ist wertvoll, aber die Geschäftsmodelle einiger "Tarifoptimierer" sind gefährlich. Sie sparen kurzfristig oft nur auf dem Papier. Als Angestellter sparen Sie meist nur dem Arbeitgeber Geld, während Sie selbst auf wertvolle Beitragsrückerstattungen verzichten und die Gebühren für den Wechsel zahlen müssen. Langfristig schaden Sie sich, weil Sie für den günstigeren Beitrag oft weniger Altersrückstellungen bilden. Ein solcher Wechsel lohnt sich mathematisch fast nie und schwächt Ihre Position im Alter.

Mein Arbeitgeber zahlt zwar die Hälfte, aber frisst die Erhöhung nicht meine ganze Beitragsrückerstattung auf?

Ein sehr guter Punkt, der oft übersehen wird. Ja, die Beitragserhöhung reduziert den Puffer, den Sie durch die Rückerstattung haben. Aber genau dafür ist die Rückerstattung auch da: Sie ist eine Belohnung für gesundheitsbewusstes Verhalten, die hilft, Beitragsanpassungen abzufedern. Die entscheidende Rechnung ist: Selbst wenn die Rückerstattung sinkt oder wegfällt, ist Ihre reale Mehrbelastung durch den 50%-Anteil des Arbeitgebers immer noch deutlich geringer als die Summe, die im Brief steht.

Was ist die wichtigste Botschaft, die ich aus einer Beitragserhöhung mitnehmen sollte?

Die wichtigste Botschaft ist: Eine Beitragserhöhung heute ist eine Investition in die Stabilität von morgen. Ein Teil der Erhöhung fließt direkt in Ihre persönlichen Altersrückstellungen. Sie füllen also Ihren eigenen "Spartopf" für stabile Beiträge im Alter weiter auf. Während die GKV im Umlagesystem auf ein demografisches Problem zusteuert, ist Ihr PKV-Vertrag durch diese Rücklagen solide ausfinanziert. Panik und kurzfristige Wechsel sind daher fast immer der falsche Weg.