Dies könnte ein Muster für eine Empfehlung sein. Neben einem Vergleich mittels professioneller Software, in dem wir die Privaten Krankenversicherer (PKV) gegenüber stellen, könnte dies eine Empfehlungsaufarbeitung sein. In dieser gehen wir weit über die Gegenüberstellung in der Vergleichssoftware hinaus.

![Krankenversicherung Beihilfe Restkosten Gegenüberstellung]()

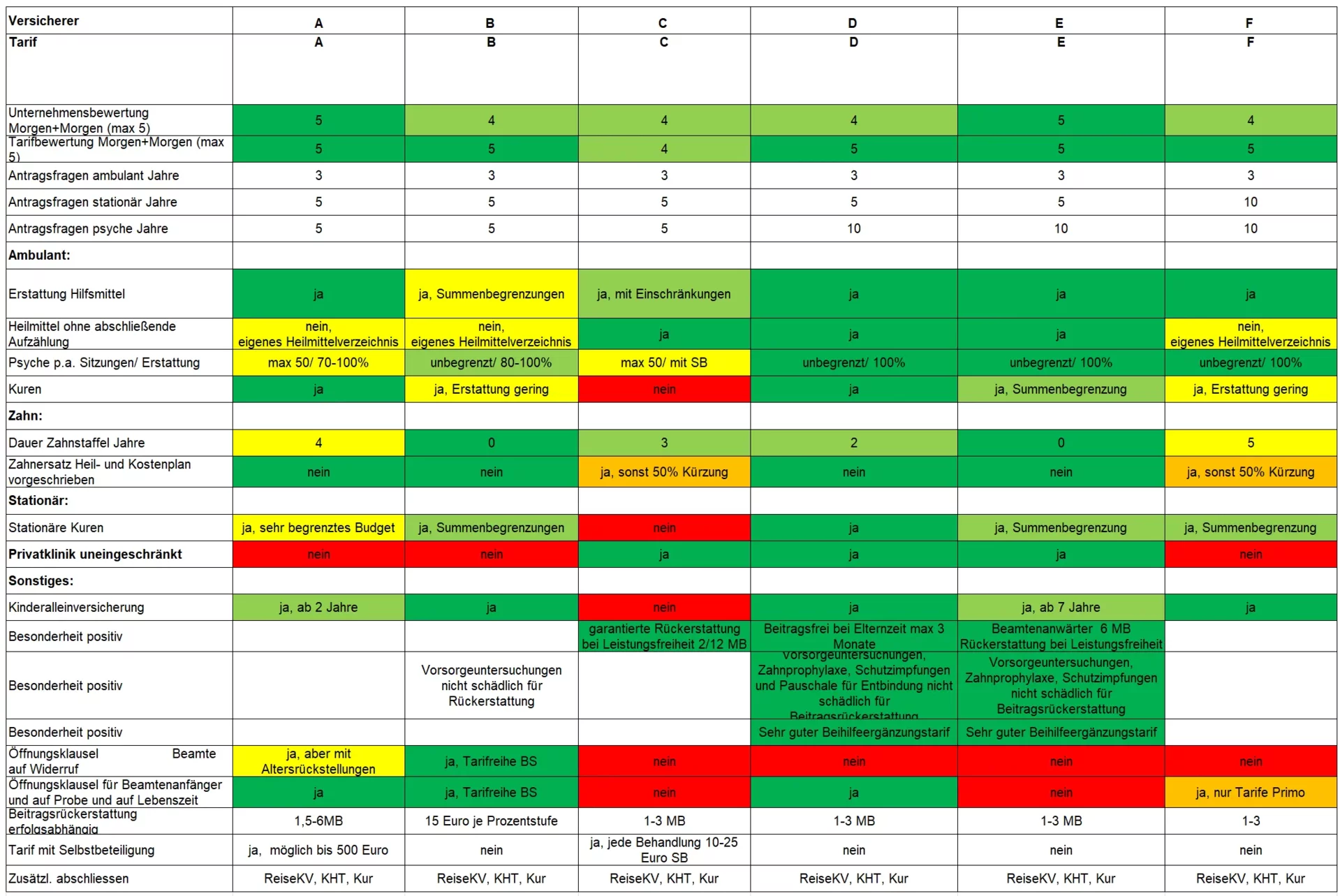

Krankenversicherung Beihilfe Restkosten Gegenüberstellung

Empfehlung Beihilfeversicherte mit Restkostenabsicherung:

Die wichtigsten Empfehlungen zur Privaten Krankenversicherung (PKV) für Beamte neben den Tarifleistungen:

Denken Sie besonders als Beamter auf Widerruf oder Probe an eine ausreichende Dienstunfähigkeitsversicherung (DU).

Bei der Restkostenversicherungen zur Beihilfe gibt es fast keine Tarife mit Selbstbeteiligung. In der Beratung erhalten Sie eine genaue Übersicht über die empfohlenen Tarife in einem eigenen Krankenversicherungsvergleich. Es kommen zu den schon bekannten Punkten aus der normalen Beratung zur Privaten Krankenversicherung (PKV) noch einige hinzu.

Beihilfeergänzungstarif zur Restkostenversicherung für Beamte:

Die Rechnung des Arztes wird zwischen der Restkostenversicherung und dem Beihilfeträger aufgeteilt. Leider zieht sich der Beihilfeträger bei den Erstattungen schon seit Jahren zurück und wir vermuten, dass dies in Zukunft deutlich schlimmer wird. Hierdurch können extrem hohe Selbstbeteiligungen entstehen. Um sich davor zu schützen, macht ein sehr guter Beihilfeergänzungstarif Sinn. Aus unserer Sicht ist dieser unerlässlich in einer Restkostenversicherungsberatung.

Auslandskrankenversicherung zur Restkostenversicherung für Beamte:

Der Restkostenversicherer sichert im Urlaub meist alle Kosten für seinen Teil ab. Bei der Beihilfe kann dies fraglich sein. Aus dem Grund macht es Sinn, eine kleine Auslandskrankenversicherung zu haben.

Kur(tagegeld)tarif zur Restkostenversicherung für Beamte:

Auch hier trägt die Beihilfe nicht zwingend die kompletten Kosten. Aus dem Grund macht es Sinn im Tarif auf Kurleistungen zu achten oder ein Kurtagegeld zu ergänzen. Dies ist nicht zwingend in den genannten Tarifen enthalten.

Krankenhaustagegeld zur Restkostenversicherung für Beamte:

Als Beamter hat man bis zur Entlassung oder Versetzung in den Ruhestand dauerhafte Lohnfortzahlung. Im Krankenhaus kommt es jedoch anfänglich eventuell zu geringen Zuzahlungen. Aus dem Grund kann man über ein Krankenhaustagegeld nachdenken. Dies ist sicherlich nicht existenziell.

Aus Leistungssicht unsere Top-Empfehlung für Ihre Private Krankenversicherung (PKV) als Beamter mit Beihilfeanspruch:

Die A bietet mit Ihren Tarifkombinationen A aus Leistungssicht das überzeugendste Ergebnis. Hinzu kommt, dass die A in diesen Tarifen die Möglichkeit einer dreimonatigen Beitragsfreiheit in der Elternzeit bietet.

Eine gute Alternative für Ihre Private Krankenversicherung (PKV) als Beamter mit Beihilfeanspruch:

Die B mit den Tarifen B ist eine interessante Alternative. Grundsätzlich ist sowohl der Tarif als auch die Gesellschaft sehr gut bewertet.

Tarife mit der Möglichkeit einer Selbstbeteiligung für Ihre Private Krankenversicherung (PKV) als Beamter mit Beihilfeanspruch:

Die C bietet in Ihrem Tarif C einen soliden Versicherungsschutz, der jedoch im Vergleich zu den vorgenannten etwas abfällt. Es bestehen im Bereich Heilmittel und ambulante Psychotherapie deutliche, unkalkulierbare Lücken. Beim Geldanlagemanagement scheint die C derzeit der am besten aufgestellte Anbieter zu sein. Das spricht für eine langfristige Beitragsstabilität. Die C bietet eine Selbstbeteiligung in Höhe von 10% auf alle Rechnungen mit Maximalgrenze. Dies entspricht in der Spitze 500 Euro Selbstbeteiligung p.a..

Die D im Tarif D hat solide Leistungen mit Lücken, die deutlich über den Premiumtarif in der Tabelle hinausgehen. Bei jeder medizinischen Leistung (z.B. Behandlung, Massage, verordnetes Arzneimittel, stationärer Behandlungstag) fällt eine Eigenbeteiligung in Höhe von 10,- Euro (25,- Euro bei Hilfsmitteln) an. Dieser kann sich bis auf 5.000 Euro summieren.

Ich wünsche eine kostenlose Beratung: