Dies könnte ein Muster für eine Empfehlung sein. Neben einem Vergleich mittels professioneller Software, in dem wir die Privaten Krankenversicherer (PKV) gegenüber stellen, könnte dies eine Empfehlungsaufarbeitung sein. In dieser gehen wir weit über die Gegenüberstellung in der Vergleichssoftware hinaus.

![Krankenversicherung Gegenüberstellung PKV Tarife]()

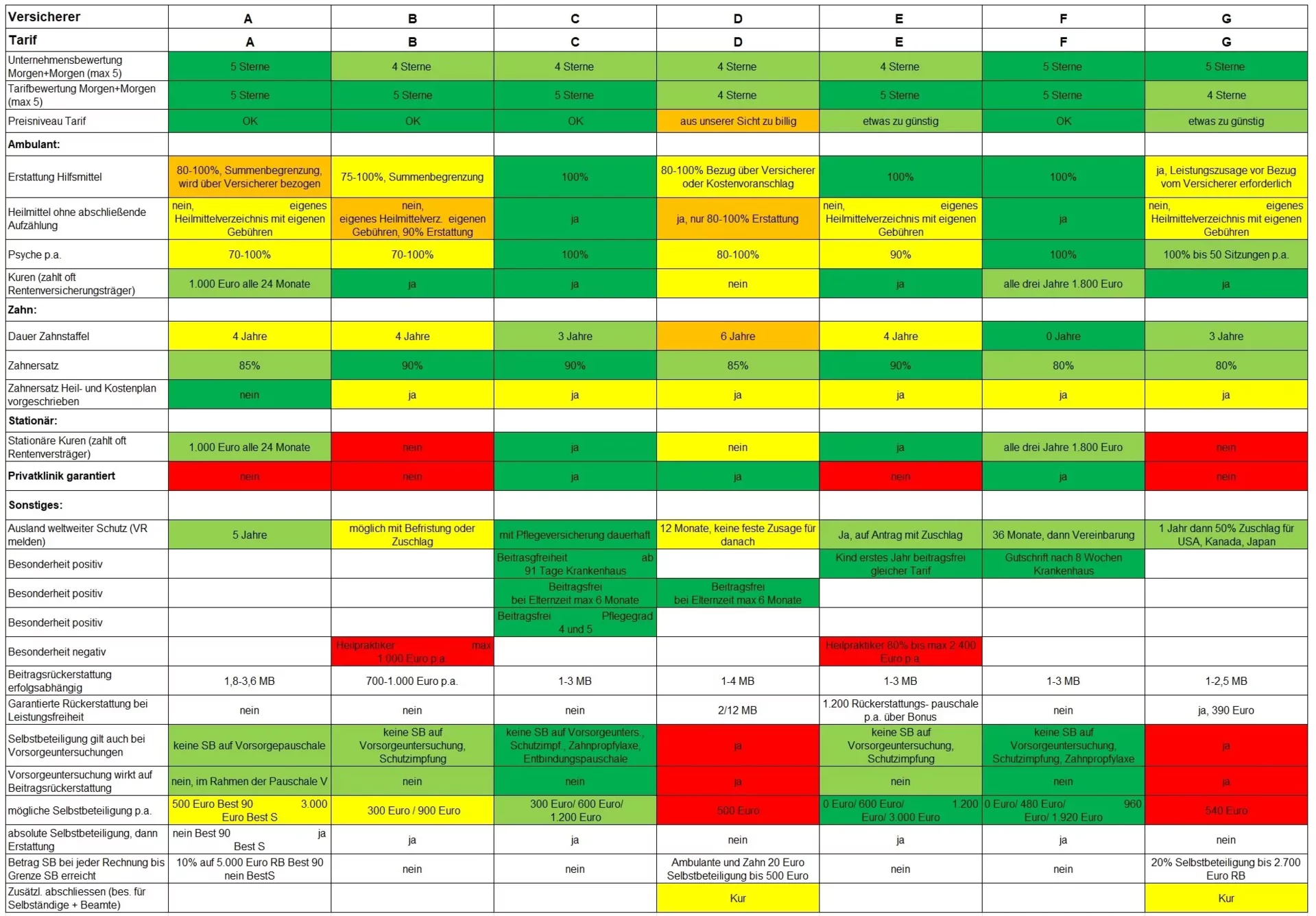

Krankenversicherung Gegenüberstellung PKV Tarife

Die wichtigsten Empfehlungen zur Privaten Krankenversicherung (PKV) für Selbständige neben den Tarifleistungen:

- Stimmen Sie unbedingt die Höhe der privaten Berufsunfähigkeitsrente in der Berufsunfähigkeitsversicherung (BU) mit der Höhe des Krankentagegelds ab. Beides sollte etwa gleich hoch sein. Nur die Berufsunfähigkeitsversicherung (BU) sichert Sie dauerhaft ab.

Als Selbständiger ist neben den oben aufgeführten Argumenten ein Thema besonders wichtig. Sie zahlen den Beitrag Ihrer Privaten Krankenversicherung (PKV) zu 100% selbst. Es gibt keine Teilung mit dem Arbeitgeber. Dadurch gewinnt das Thema Selbstbeteiligung (SB) an Wichtigkeit. Zusätzlich haben Selbständige meist keinen Rentenversicherungsträger, der für Kuren zuständig ist. Somit gewinnen Kurleistungen an Bedeutung. Ein Krankentagegeld (KT) abgestimmt auf die Berufsunfähigkeitsversicherung (BU) ist zwingend angeraten.

Empfehlungen Tarife Private Krankenversicherung (PKV) Selbständige

Aus Leistungssicht ist unsere Empfehlung die A für Ihre Private Krankenversicherung (PKV) als Selbständiger:

Die A bietet mit Ihren Tarifkombinationen A die besten Leistungen. Alle Argumente der Empfehlung für Angestellte bleiben bestehen. Es handelt sich um den wohl besten und umfangreichsten Schutz im Markt. Einzig eine maximale Selbstbeteiligung (SB) von 1.200 Euro p.a. ist eventuell etwas gering.

Eine sehr gute Alternative, wenn die A eine zu geringe Selbstbeteiligung hat

Die B bietet eine etwas höhere Selbstbeteiligung von 1.920 Euro.

Mit teils leichten Abstrichen bei der Empfehlung für Ihre Private Krankenversicherung (PKV) als Selbständiger: Vorsicht: Stolpersteine!

Die C hat mit ihrem Tarif C ein interessantes Konzept auf den Markt gebracht. Die Selbstbeteiligung (SB) geht bis 3.000 Euro p.a.. Leider hat der Tarif auch einige Haken, mit unbegrenzter Selbstbeteiligung z.B. bei Heilpraktikerleistungen, einem eigenen Heilmittelverzeichnis oder auch bei der eingeschränkten Möglichkeit eine Privatklinik aufzusuchen …

Aus Kapitalanlagesicht, mit soliden Leistungen für Ihre Private Krankenversicherung (PKV) als Selbständiger:

Die D bietet in Ihrem Tarif D einen soliden Versicherungsschutz mit einer Selbstbeteiligung (SB) in Höhe von 3.000 Euro. Leider fällt der Tarif in den Leistungen etwas ab. Es bestehen im Bereich Heilmittel und ambulante Psychotherapie deutliche, unkalkulierbare Lücken. Beim Geldanlagemanagement scheint die D derzeit der am besten aufgestellte Krankenversicherungsanbieter zu sein. Das spricht für eine langfristige Beitragsstabilität.

Einsteigertarif (nur) für Selbständige

Der Tarif sollte so schnell wie möglich in einen dauerhaft soliden Tarif gewechselt werden

Möglichkeit für Ihre Private Krankenversicherung (PKV) als Selbständiger:

Die E bietet mit dem Tarif E ein mögliches Konzept für preisbewusste Kunden. Die aller wichtigsten Bestandteile sind rudimentär versichert, auf Dauer könnte das Konzept aber sehr teuer werden. Der Tarif hat eine sehr hohe Selbstbeteiligung und verlangt oft im Vorfeld einen Heil- und Kostenplan für die Erstattung. Wenn dieser nicht eingereicht wird, werden im Bereich Zahnersatz, Hilfsmittel, … die Leistung gekürzt. Auch gibt es versteckte Höchstleistungen. Für Einsteiger, die selbständig sind, sicherlich eine interessante Wahl. Es ist jedoch ein Einsteigertarif und kein Drinbleibertarif. Bitte unbedingt den Optionstarif mit vereinbaren und nutzen, um in der Folge möglichst schnell zu wechseln auf:

Die F im Tarif F mit dann soliden Leistungen. Der Tarif bietet aufgrund der garantierten und erfolgsabhängigen Beitragsrückerstattung interessante Anreize für Kunden. Leider gibt es keine Wahlmöglichkeiten bei der Selbstbeteiligung. Es handelt sich eher um einen Tarif für Angestellte. Preislich ist dieser Tarif interessant für den Augenblick. Wir vermuten jedoch, dass dieser extrem günstige Preis in Zukunft zu deutlichen Beitragssteigerungen führt.

Ich wünsche eine kostenlose Beratung: