Blogartikel 3 zur Altersvorsorgereihe:

Immer wieder werden wir mit neuen Modellen zur Garantieabbildung mit abenteuerlichen Renditeprognosen in der Altersvorsorge konfrontiert!

Grundsätzlich gilt:

- Garantien kosten Rendite! Viel Garantie, kann viel Rendite kosten!

- Keiner weiß, wie sich die Märkte in der Zukunft entwickeln. Alle Versprechen, die Geldanlage über computergestützte Modelle oder andere sicher und ohne Verluste steuern zu können sind gelogen. Das Versprechen, dass man als Kunde bei steigenden Kursen immer dabei ist und bei sinkenden Kursen automatisch in sichere Geldanlagen mit Garantie wechselt, ist auf Dauer unrealistisch. Sollte jemand sicher wissen, was morgen passiert, hätte er eine Gelddruckmaschine. Er wäre nicht mehr darauf angewiesen, seine Idee am Markt über Altersvorsorgeprodukte zu verkaufen.

- Je höher die Prognoserechnungen, je höher ist das Risiko des Cash-Lock.

Aus diesem Grund versuchen wir in diesem Artikel etwas Licht ins Dunkel einiger Garantiemodelle in der Altersvorsorge zu bringen.

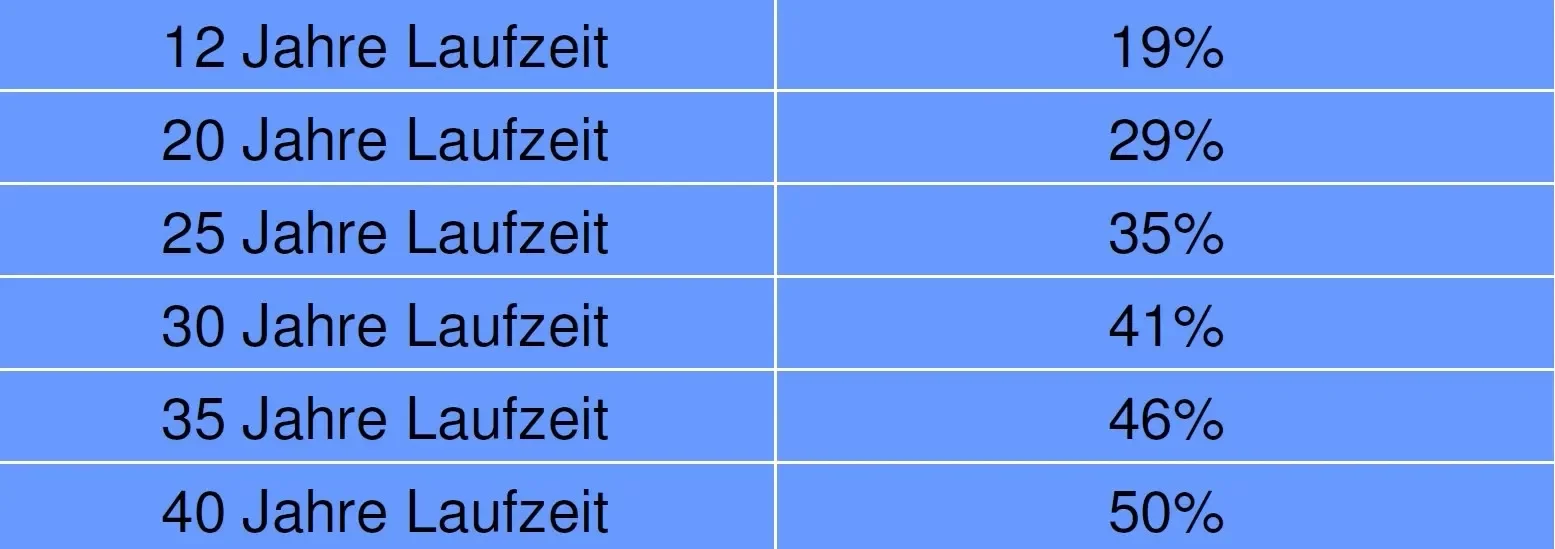

Als Basis dient uns hierzu eine alte Präsentation der Helvetia. In der freien Fondsanlage wird eine Rendite von 6% angenommen und beim Garantiezins eine Rendite von 1,75%. Die Garantierendite von 1,75% war lange Zeit nicht realistisch. Durch die Zinsanpassungen der letzten Zeit passt dieser Zins aus unserer Sicht aktuell bei Berechnungen perspektivisch besser als der reale Garantiezins auf den Deckungsstock von Rentenversicherungen.

Es gibt statische Modelle und dynamische Modelle zur Abbildung von Garantien. Die dynamischen Modelle lassen sich hierbei meist deutlich renditestärker hochrechnen. Sie führen fast immer zu einer höher ausgewiesenen Rendite bei der Ablaufleistung. Das bedeutet aber nicht, dass sie wirklich besser sind. Wie sich was unterscheidet, gehen wir in diesem Blogartikel durch.

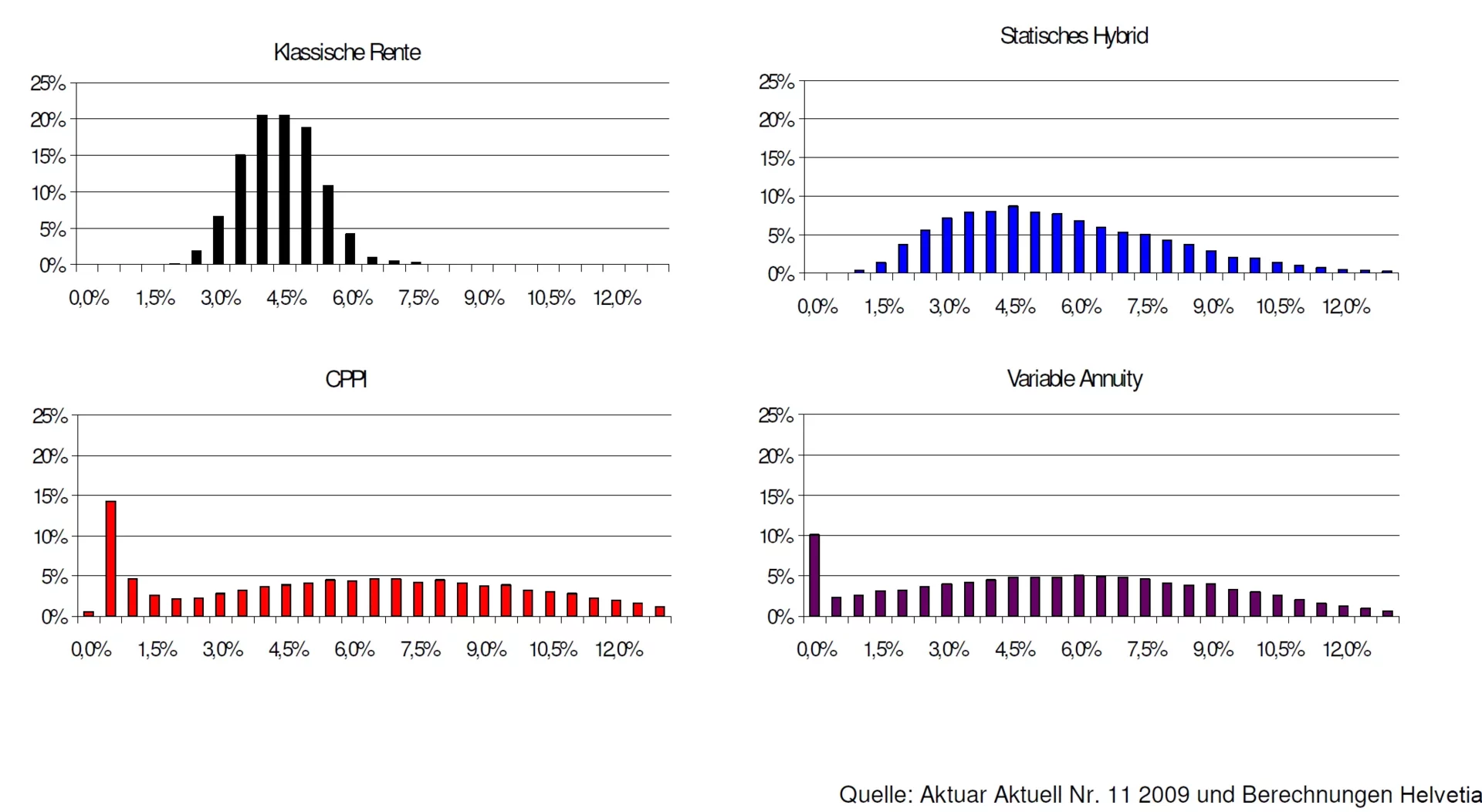

Motivation für die Untersuchung der Garantiearten

Grafik über die Eintrittswahrscheinlichkeiten von Renditen in verschiedenen Garantiemodellen in der Altersvorsorge

![Altersvorsorge Untersuchung Garantiearten]()

Altersvorsorge Untersuchung Garantiearten

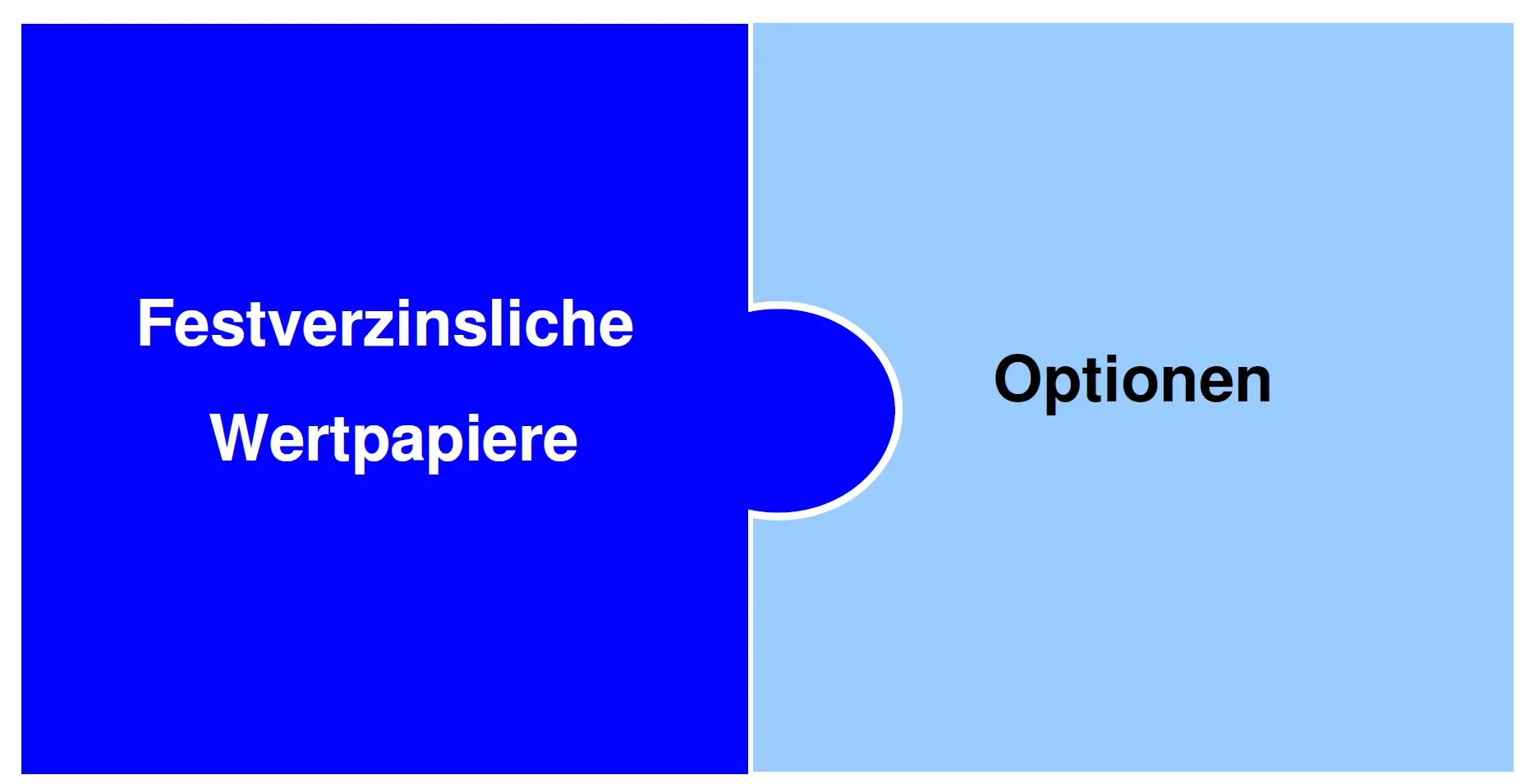

Worauf basieren Garantien?

![Altersvorsorge worauf basieren Garantien]()

Altersvorsorge worauf basieren Garantien

Welche Garantiemodelle in der Altersvorsorge schauen wir uns an?

- Regelbasierte Modelle

- Optionen

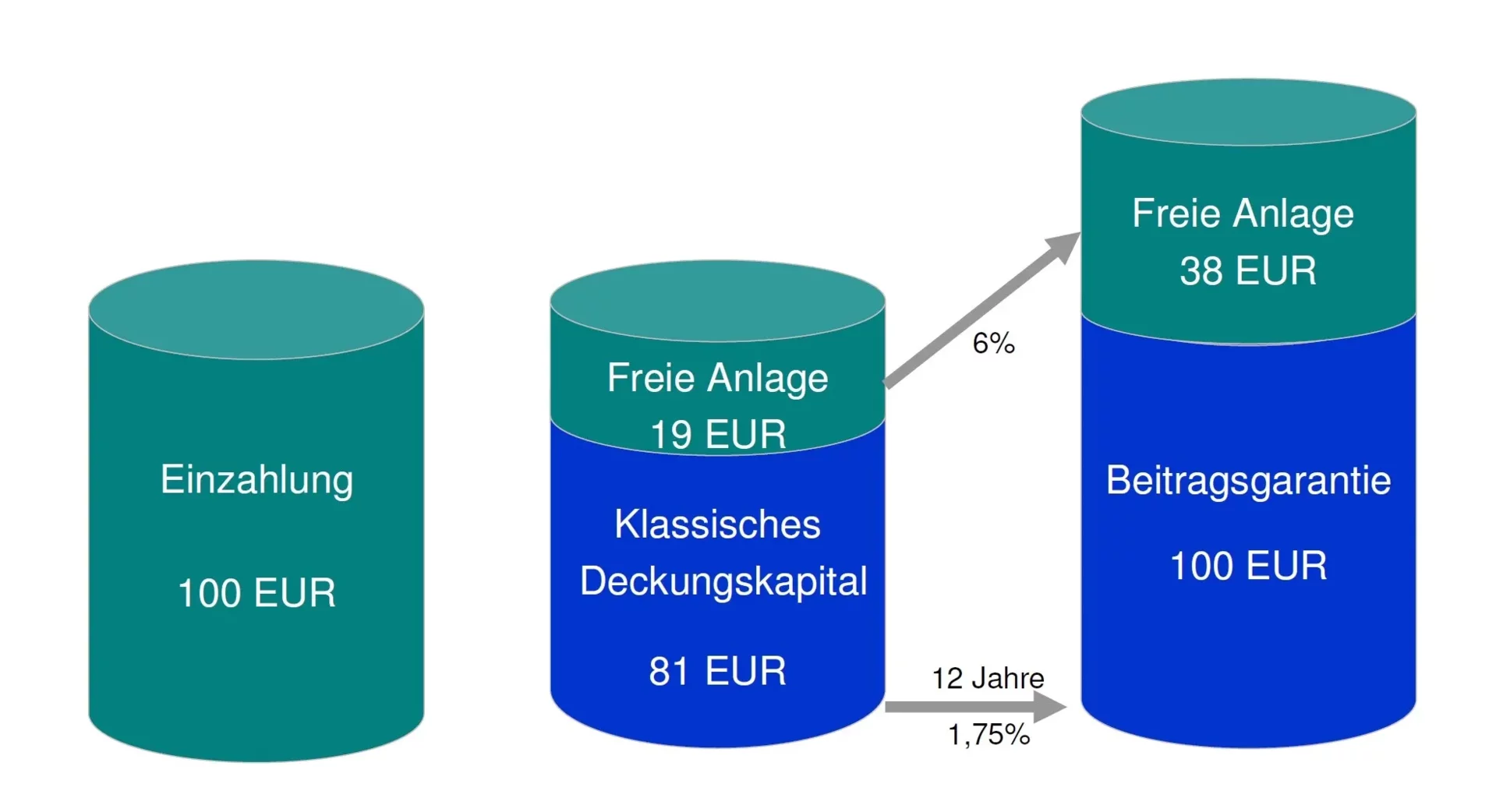

Statisches Zwei-Topf-Hybrid

Schema eines 2-Topf-Hybrides; Deckungsstock 1,75%, freie Anlage 6%, Einmalanlage

![Altersvorsorge Statisches 2 Topf Hybrid]()

Altersvorsorge Statisches 2 Topf Hybrid

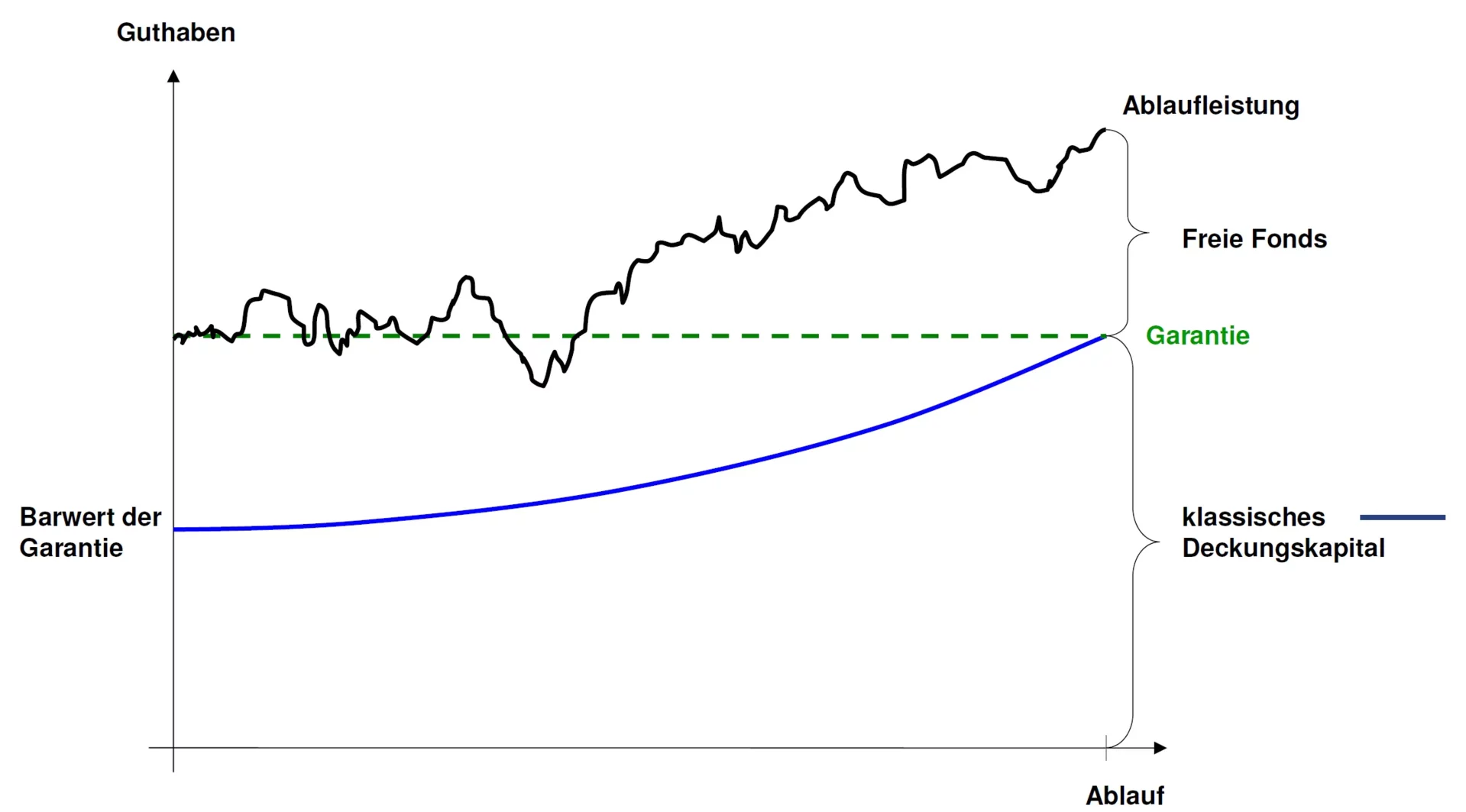

Illustration des möglichen Wertverlaufes eines 2-Topf-Hybrides

![Illustration des möglichen Wertverlaufes eines 2-Topf-Hybrides]()

Illustration des möglichen Wertverlaufes eines 2-Topf-Hybrides

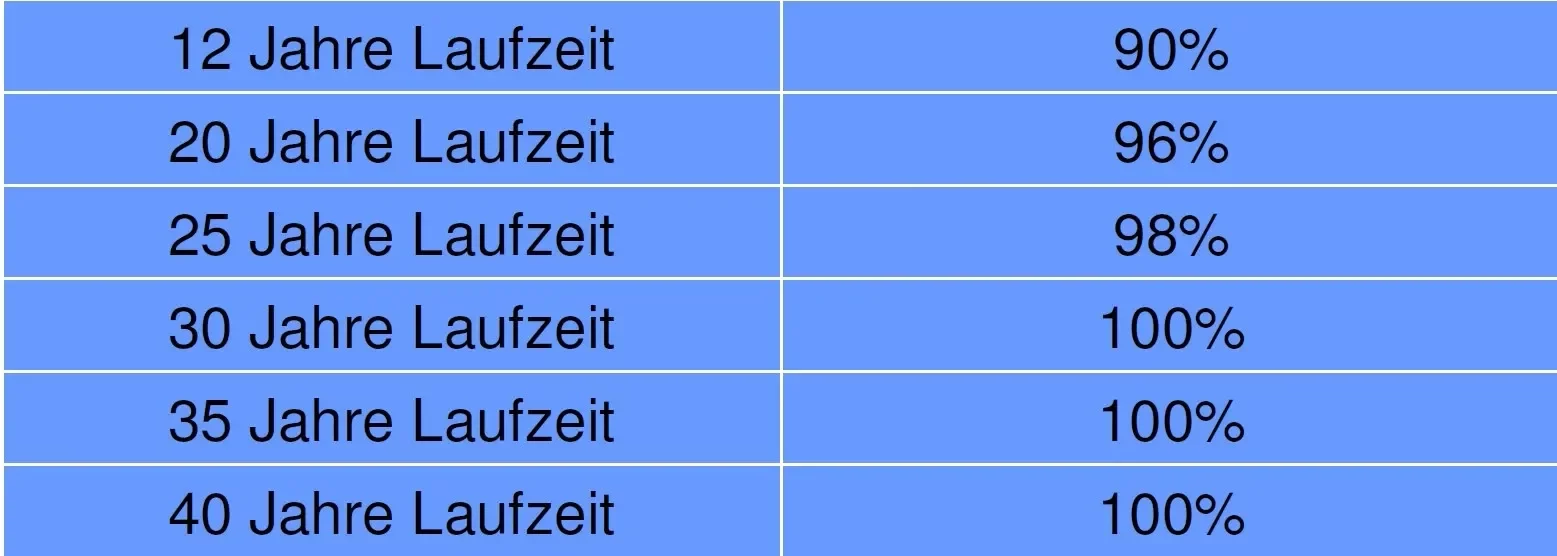

Wie viel Geld geht anfangs bei einem Garantiezins von 1,75 % in die "Freie Fondsanlage"?

![Altersvorsorge Geld freie Fondsanlage 2-Topf Hybrid]()

Altersvorsorge Geld freie Fondsanlage 2-Topf Hybrid

Vorteile

- Garantie vom Versicherer

- einfach in der Darstellung

- Freie Fondswahl

Nachteile

iCPPI - individual Constant Proportion Portfolio Insurance

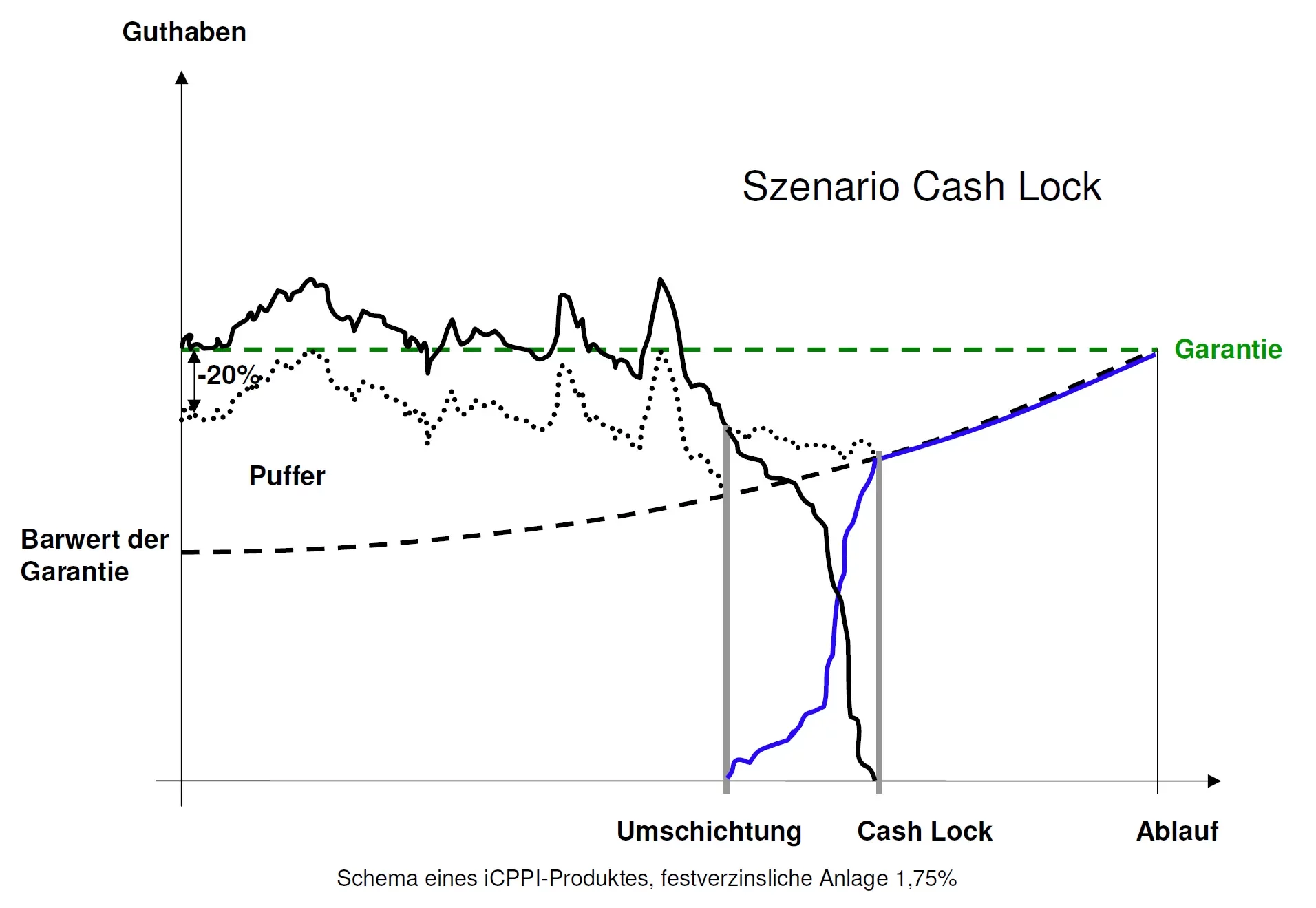

Schema eines iCPPI-Produktes, festverzinsliche Anlage 1,75%

![Altersvorsorge Schema eines iCPPI Produktes]()

Altersvorsorge Schema eines iCPPI Produktes

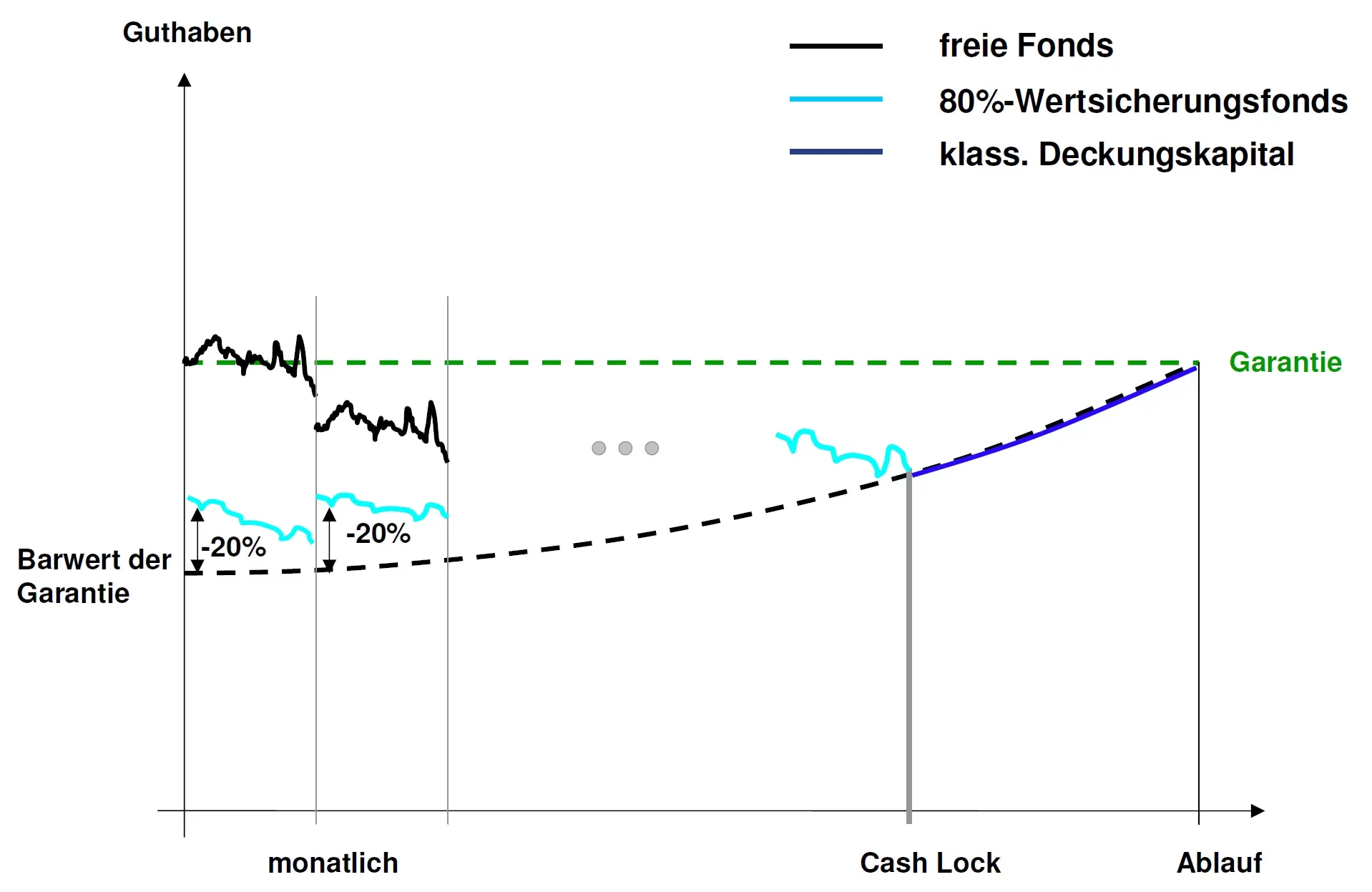

Wie viel Geld geht anfangs in die "Freie Fondsanlage"?

![Altersvorsorge Geld freie Fondsanlage iCPPI]()

Altersvorsorge Geld freie Fondsanlage iCPPI

Vorteile

- Hohe Aktienquote bei günstigem Kursverlauf

- Freie Fondswahl (theoretisch)

Nachteile

- Garantie in der Regel nicht vom Versicherer (nicht Protektor geschützt)

- Festverzinsliche Wertpapiere immer verfügbar?

- Gut bei dauerhaft steigenden oder fallenden, problematisch bei schwankenden Märkten

- Prozyklische Umschichtungen

- Cash-Lock-Risiko

- Komplexe Darstellung

Dynamisches 3-Topf-Hybrid

Schema eines dynamischen 3-Topf-Hybrides

![Altersvorsorge Schema eines dynamischen 3 Topf Hybrides]()

Altersvorsorge Schema eines dynamischen 3 Topf Hybrides

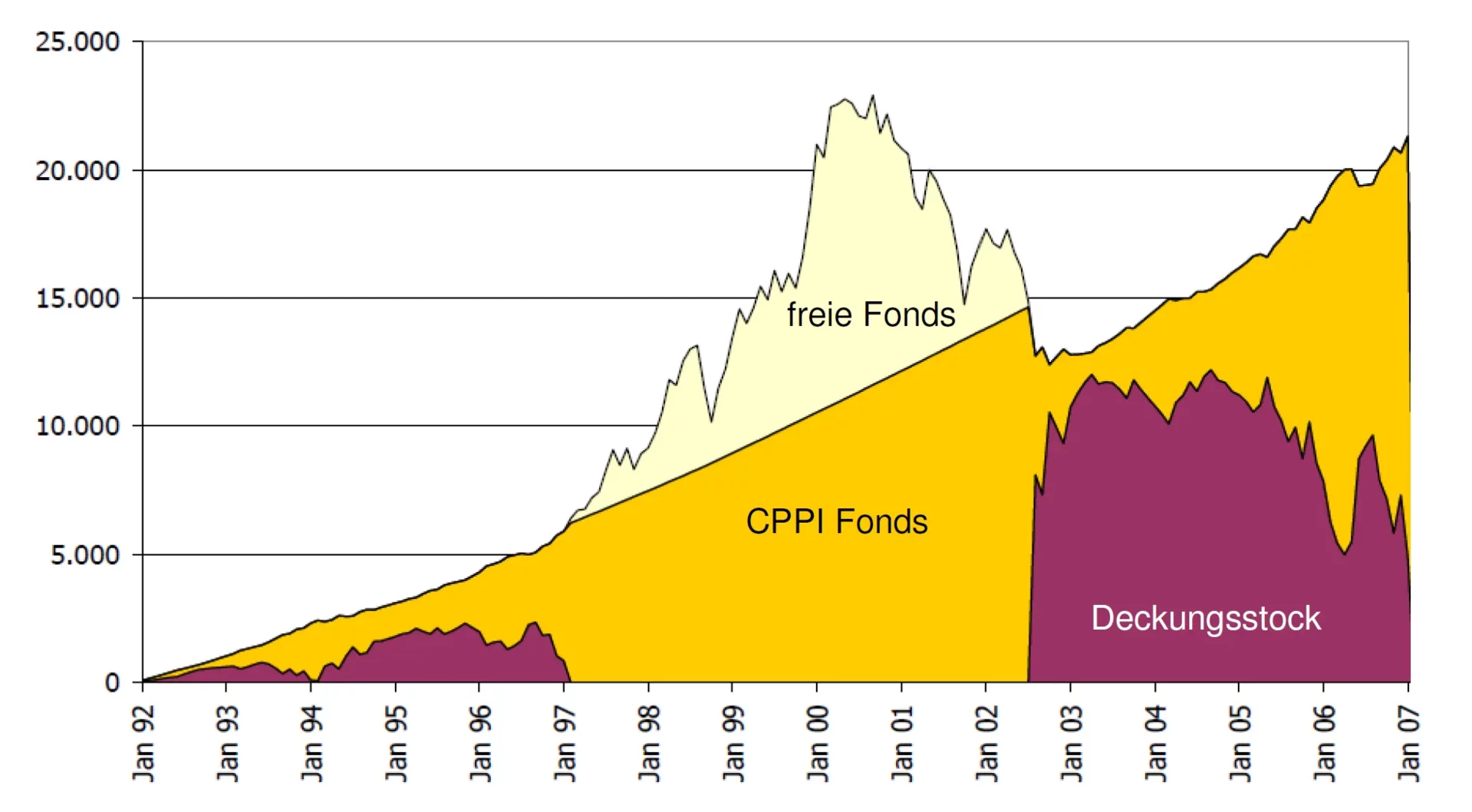

Backtest – Entwicklung von Deckungsstock, CPPI Fonds & freien Fonds - Quelle: Präsentation “Garantieprodukte”, DAV-Herbsttagung

![Altersvorsorge Backtest Entwicklung von Deckungsstock - CPPI Fonds - freien-Fonds]()

Altersvorsorge Backtest Entwicklung von Deckungsstock - CPPI Fonds - freien-Fonds

Wie viel Geld geht anfangs in die "Freie Fondsanlage"?

![Altersvorsorge Dynamisches 3-Topf-Hybrid Freie Fondsanlage]()

Altersvorsorge Dynamisches 3-Topf-Hybrid Freie Fondsanlage

Vorteile

- Hohe Aktienquote bei günstigem Kursverlauf

- Fonds frei wählbar (3. Topf)

Nachteile

- Festverzinsliche Wertpapiere immer verfügbar?

- Prozyklische Umschichtungen

- Garantie nicht nur vom Versicherer dargestellt

- Cash-Lock-Risiko

- Komplexe Darstellung

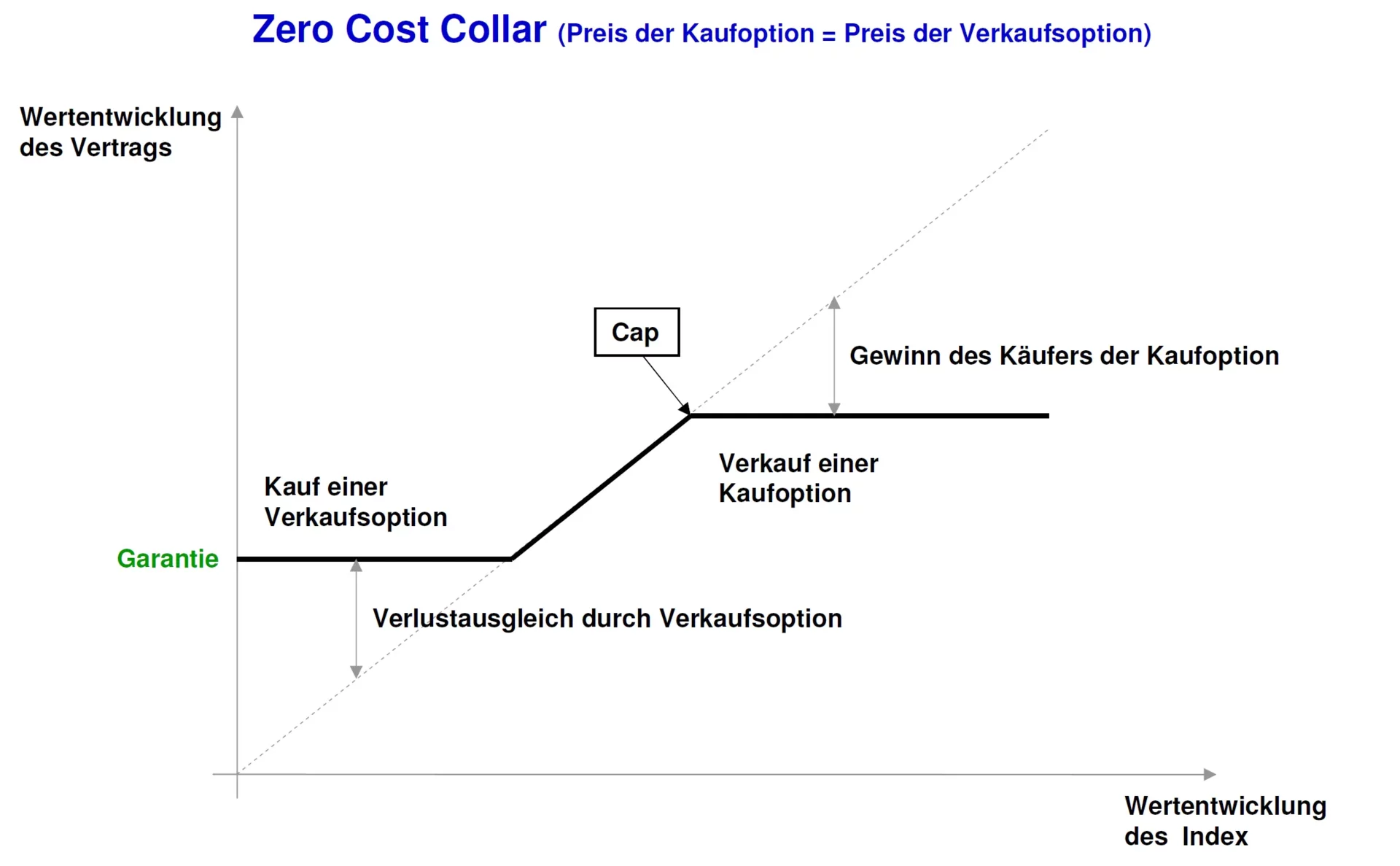

Indexpolice - Indexzertifikat

![Altersvorsorge Indexpolice Indexzertifikat]()

Altersvorsorge Indexpolice Indexzertifikat

Vorteile

- Hohe Garantien durch „Lock-In“

Nachteile

- Emittentenrisiko bei der Garantie

- Komplexe Darstellung

- Versteckte Garantiekosten

- Anpassungsklauseln (z.B. anpassbarer Cap)

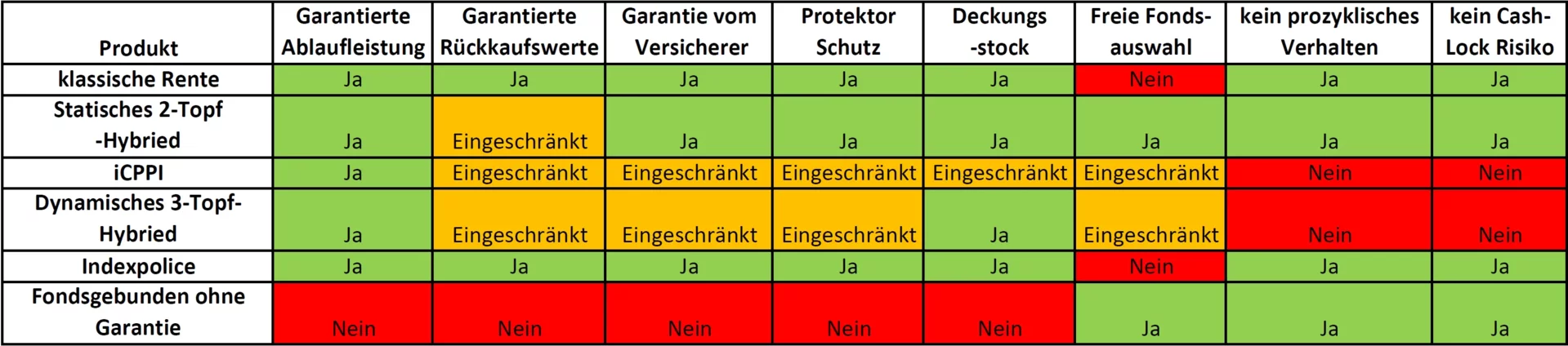

Zusammenfassung der Garantiemodelle

![Altersvorsorge Vergleich Garantie-Wege]()

Altersvorsorge Vergleich Garantie-Wege

Ich wünsche eine kostenlose Beratung: