Blogartikel 3 zur Altersvorsorgereihe:

Leider müssen wir eins vorwegnehmen. Aus unserer Sicht gibt es "Die richtige Geldanlage" für die Altersvorsorge nicht. Jede Form der Geldanlage hat ihre Vorteile, sie hat aber auch Ihre Nachteile. Alle hier aufgeführten Charts sind Betrachtungen der Vergangenheit. Sie sind keine Garantie für die Zukunftsentwicklung.

Die vier großen Gruppen der Geldanlage

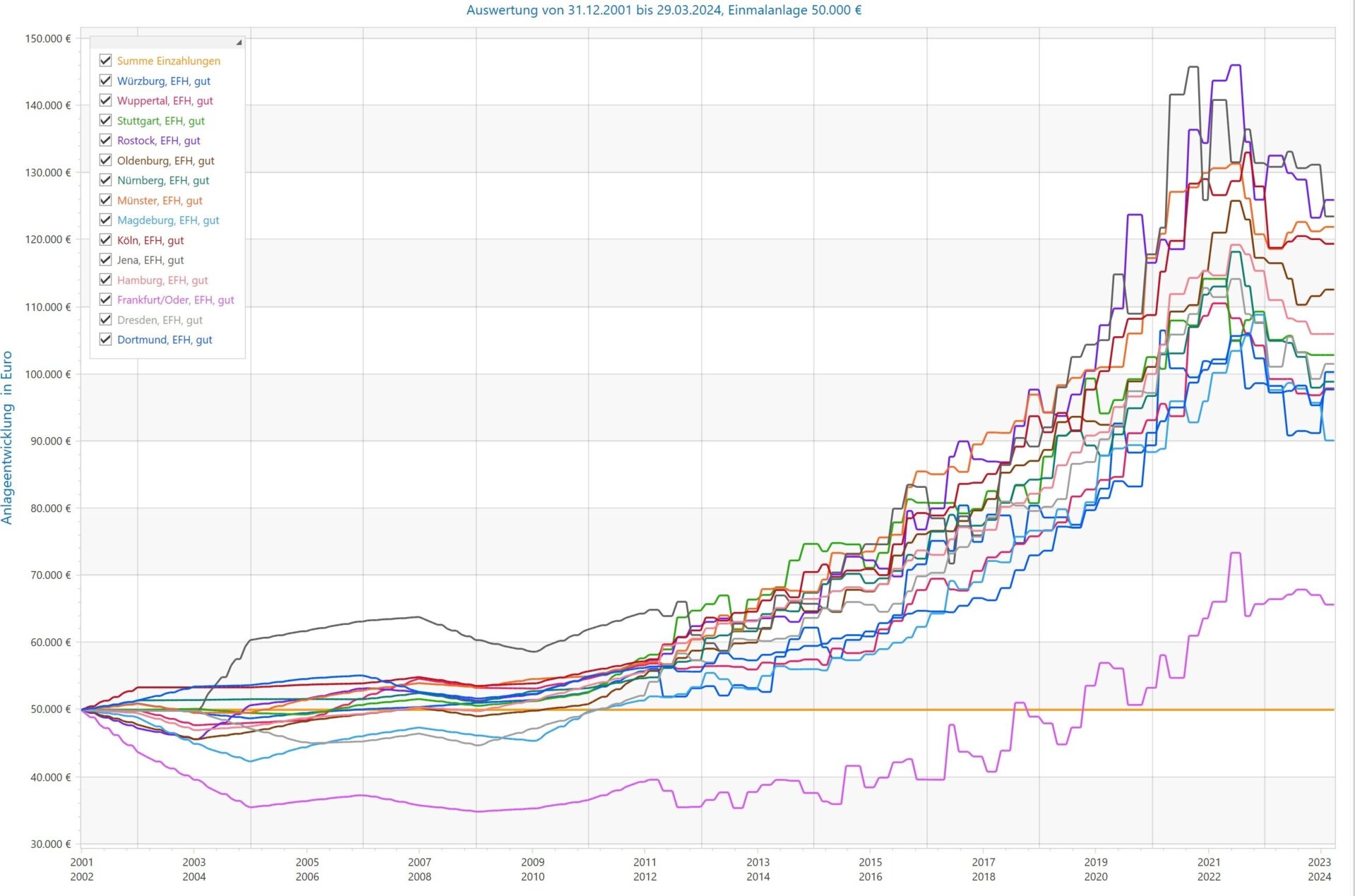

Immobilien

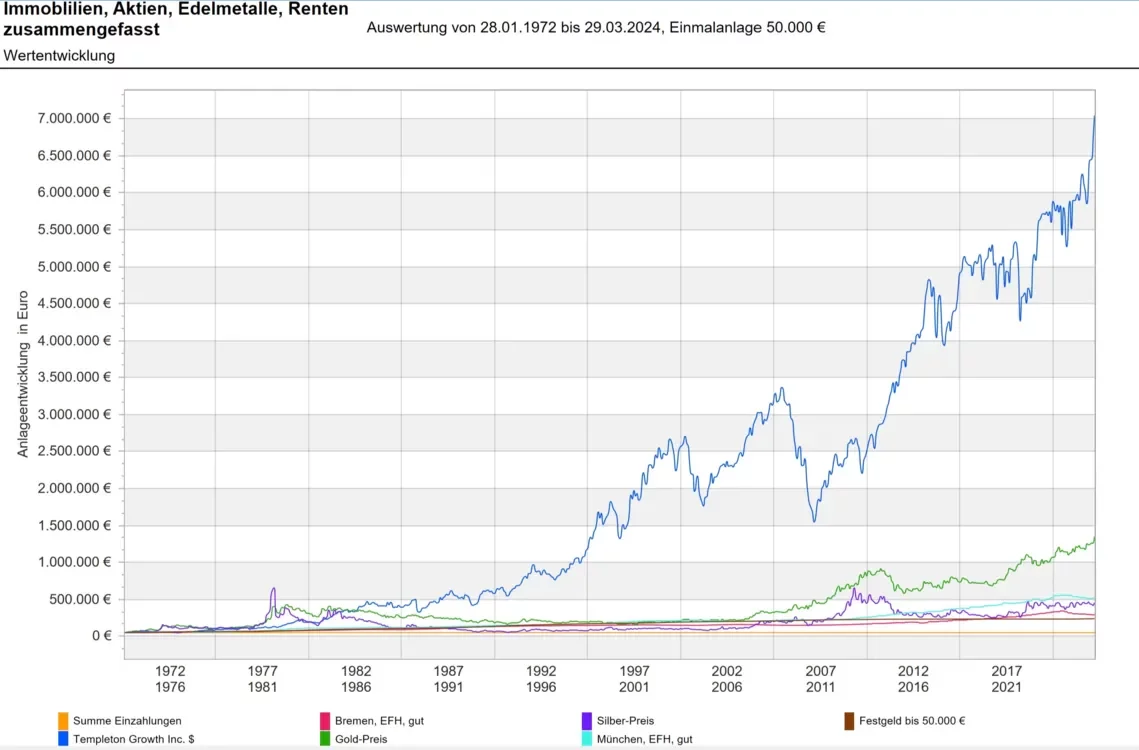

![]()

Altersvorsorge Wertermittlung Immobilien Einfamilienhaus

Quelle FVBS. Hier ausführliches PDF

An diesem Chart sehen Sie beispielhaft den Wertverlauf von deutschen Einfamilienhäusern in der Vergangenheit. Eine Immobilie, besonders wenn sie selbst genutzt wird, ist oft nicht nur eine Geldanlage, sie ist auch ein Sparziel. Die Rendite war und ist langfristig überschaubar. Dennoch eignet sie sich zum Vermögensaufbau. Im Gegensatz zu anderen Anlageformen verführt diese nicht zum ständigen Kaufen und Verkaufen. Eine einmal gekaufte, selbstbezogene Immobilie wird selten für den Urlaub oder eine andere Geldanlage liquidiert. Sie zwingt durch ihre Immoblilität zur Disziplin. So entsteht hier trotz der meist überschaubaren Rendite mit der Zeit ein angenehmes Vermögen. Neben der Wertentwicklung der Immobilie hat diese auch positive Erträge. Entweder sparen Sie auf Dauer die Miete oder Sie haben durch die Vermietung Mieteinnahmen. Somit wird die Rendite nicht nur durch die Spekulation auf steigende Immobilienpreise erwirtschaftet. Die Immobilie wirft auch während der Haltezeit schon Rendite ab.

Grundsätzlich bleibt jedoch zu beachten: Sie haben meist ein sehr großes Klumpenrisiko, da die meisten nicht viele Immobilien gleichzeitig besitzen. Somit sind alle Auswirkungen in Ihrem Umfeld, wie z. B. die neu gebaute Straße, die Mülldeponie, die entsteht, der juristisch aggressive Nachbar, direkt preiswirksam. Sie sind immobil und können nicht unkompliziert reagieren. Auch geänderte Bauvorschriften, Baumängel, Besteuerungen etc. betreffen Sie sofort und reduzieren ggf. den Wert der Immobilie. Eine Investition in eine Immobilie ist mit einem gewissen Risiko verbunden.

Aktien

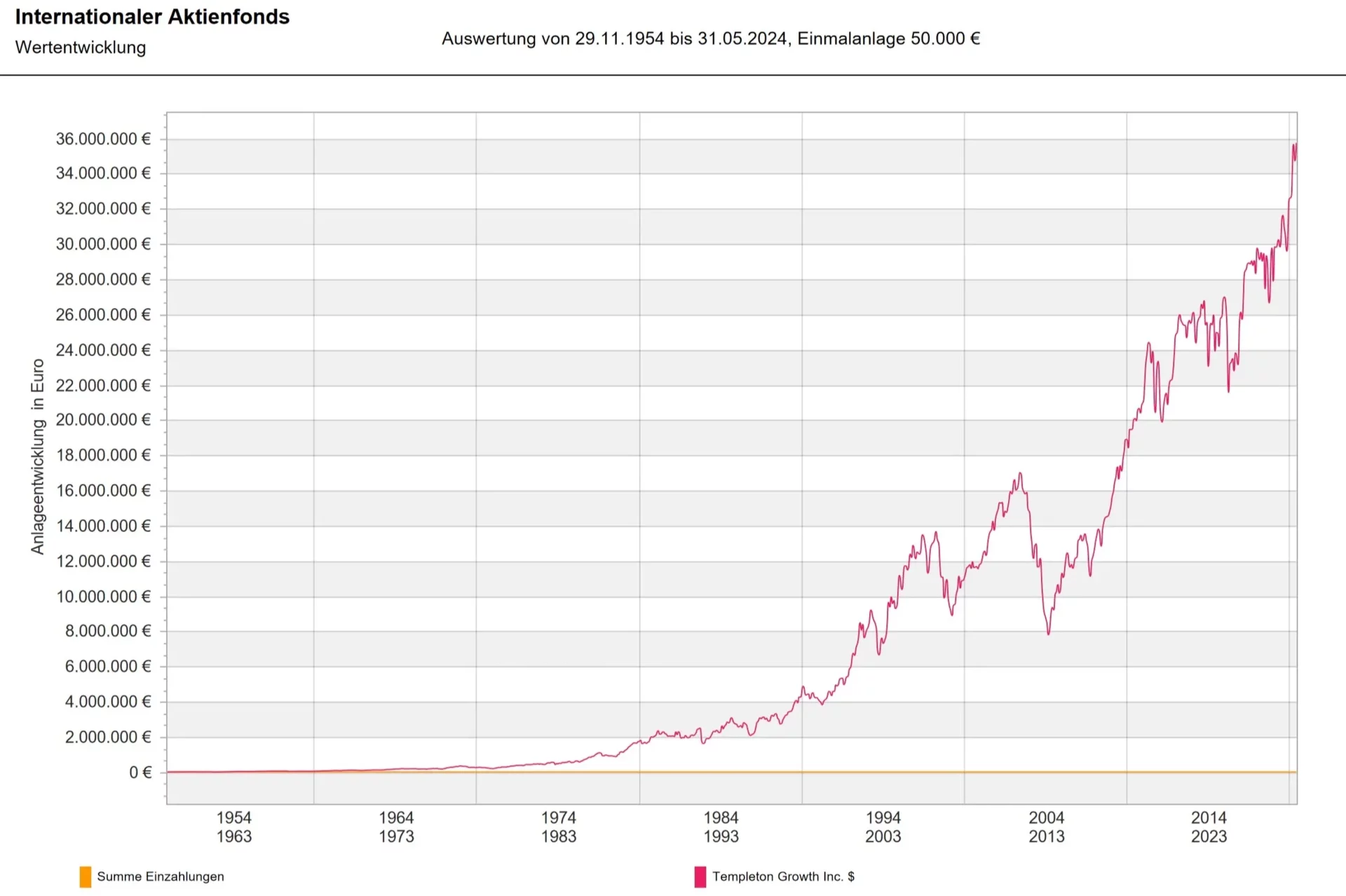

![Altersvorsorge Internationaler Aktienfonds]()

Altersvorsorge Internationaler Aktienfonds

Quelle FVBS. Hier ausführliches PDF

Mit dem Kauf von Aktien erwerben Sie Anteile an Unternehmen. Sie nehmen somit sowohl am Wachstum des Unternehmens teil als dass Sie auch die Ausschüttungen bei Gewinnen in Form von Dividenden erhalten. Grundsätzlich ist dieser Weg der ertragreichste, birgt bei falschen Entscheidungen aber auch das Risiko des Totalverlusts.

Viele Menschen verlieren gerade hier Geld. Woran könnte das liegen?

- Es fehlt das grundsätzliche Fachwissen.

- Welches Unternehmen ist es wirklich wert, gekauft zu werden, und welches wird eventuell nur überschätzt (Medien sind selten eine Hilfe bei dieser Analyse)?

- Welche Branche ist eine Wachstumsbranche und welche ist im Niedergang?

- Welcher Teil der Welt oder welches Land ist aktuell für ein Investment interessant und welches nicht?

- Meist liegen eigene Selbstüberschätzung und Fehlverhalten nah beieinander. Emotionen sind an der Börse ein schlechter Ratgeber.

- Bei einem Börsencrash wird oft nicht nachgekauft. Es wird gerettet, was zu retten ist. Im Supermarkt würde man bei günstigen Preisen /Angeboten hingegen zugreifen.

- Nach einem Börsencrash wird viel zu spät in den Markt reinvestiert.

- Manche meinen, sie könnten den Markt timen. Leider kann das Keiner! Durchhalten ist hier in jeder Phase die hilfreiche Faustformel.

- Es werden Titel gekauft oder verkauft, aus einem Gefühl heraus.

- Meist wird der heimische Aktienmarkt überschätzt.

- Trends, die eigentlich schon in Ihrer Wertentwicklung durch sind, werden als Megatrend wahrgenommen, mit allen negativen Konsequenzen.

Durch einen internationalen Aktienfonds können Sie sich vor vielen dieser Risiken schützen. Das Risiko des einzelnen Landes oder des einzelnen Unternehmens sinkt und wird durch die Verteilung auf verschiedene Länder und Branchen aufgefangen. Solange Güter hergestellt werden, wird es auch Unternehmen geben die an der Herstellung verdienen und Gewinn machen. Sollte dies einmal nicht mehr der Fall sein, haben wir andere Probleme. Riskant wird es nur, wenn Ihr Fondsportfolio aus einigen wenigen Unternehmen mit ungesundem Übergewicht besteht (Auch innerhalb der Fonds z. B. Apple, Meta, Amazon, Tessla…).

Festgeld

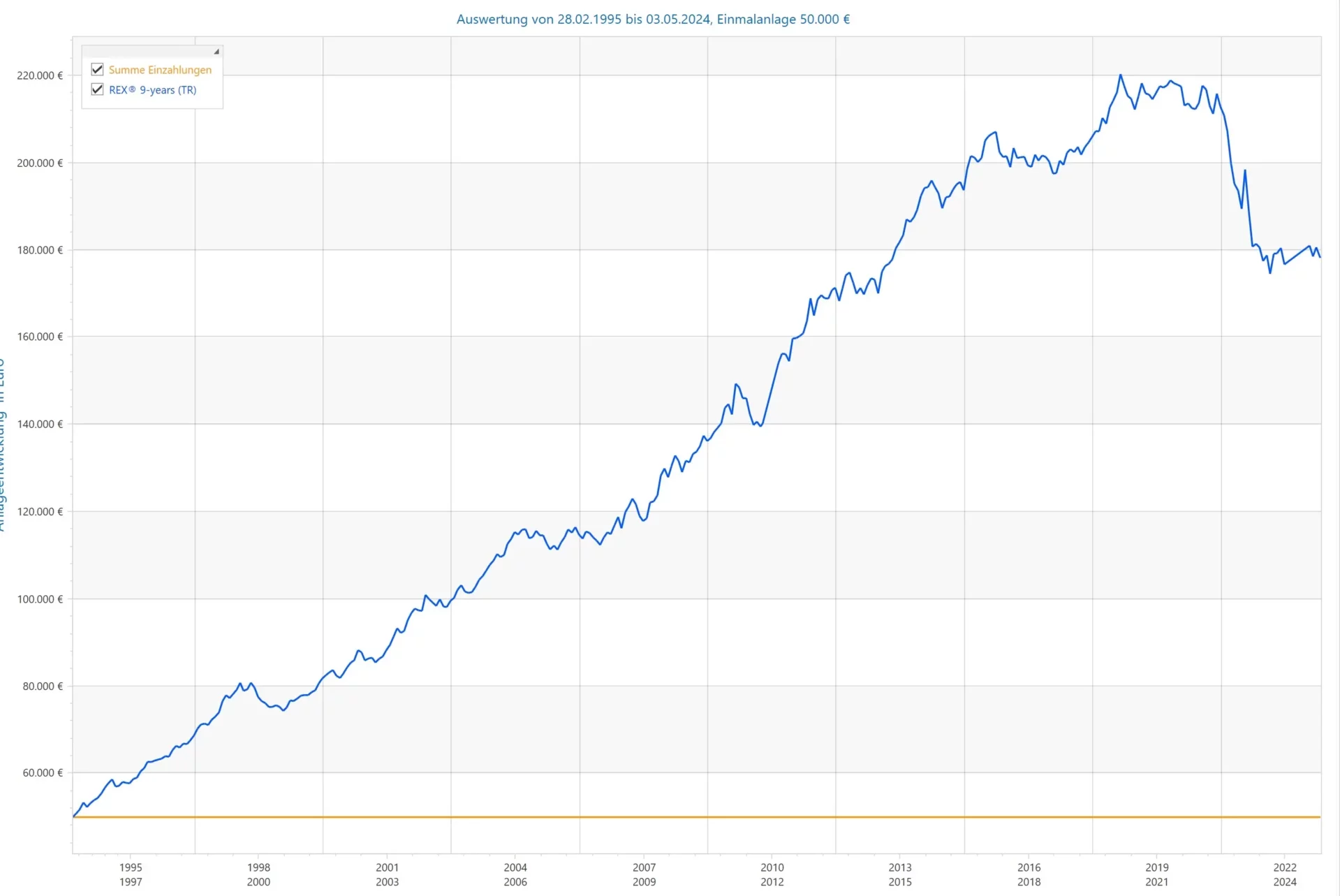

![Altersvorsorge Festgeld Deutschland]()

Altersvorsorge Festgeld Deutschland

Quelle FVBS. Hier ausführliches PDF

Interessant ist, dass viele Menschen meinen, dass Festgeld mit garantierten Zinsen nicht schwankt. An diesem Chart können Sie sehen, dass das so nicht stimmt. Auch Festgeld hat Schwankungen. Dennoch ist es meist über die komplette Laufzeit sicher. Der Kaufkurs der Papiere, somit die Anfangsinvestition, ist garantiert. Auch der Zins auf die Anlagesumme ist meist garantiert. Ein großer Vorteil bei dieser Anlageform ist, dass sie meist unkompliziert gehandelt werden kann. Sie haben somit die Möglichkeit, fast jederzeit von jedem Ort der Welt über das Geld zu verfügen.

Dennoch ist diese Geldanlage nicht risikolos. Festgeld erwirtschaftet grundsätzlich nur eine positive Rendite, wenn der Zins höher ist als die Inflation. Ist dies nicht der Fall, steigt zwar das Guthaben, es ist aber weniger Wert. Auch besteht bei Festgeld grundsätzlich das Risiko, dass der Emitent (Herausgeber des Festgelds) seinen Zahlungsverpflichtungen nicht mehr nachkommen kann. Dies kann dazu führen, dass Sie Ihre Sparanlage nicht oder nur zum Teil zurückbekommen. Dies ist z. B. bei der Bankenpleite von Lehman Brothers oder auch bei Staatenpleiten wie in Argentinien in der Vergangenheit passiert. Auch lebt ein Geldwert vom Glauben an den Wert in diese Währung. Währungsreformen der Vergangenheit, auch in Deutschland, haben gezeigt, dass dieser Glaube auch verloren gehen kann.

Rohstoffe

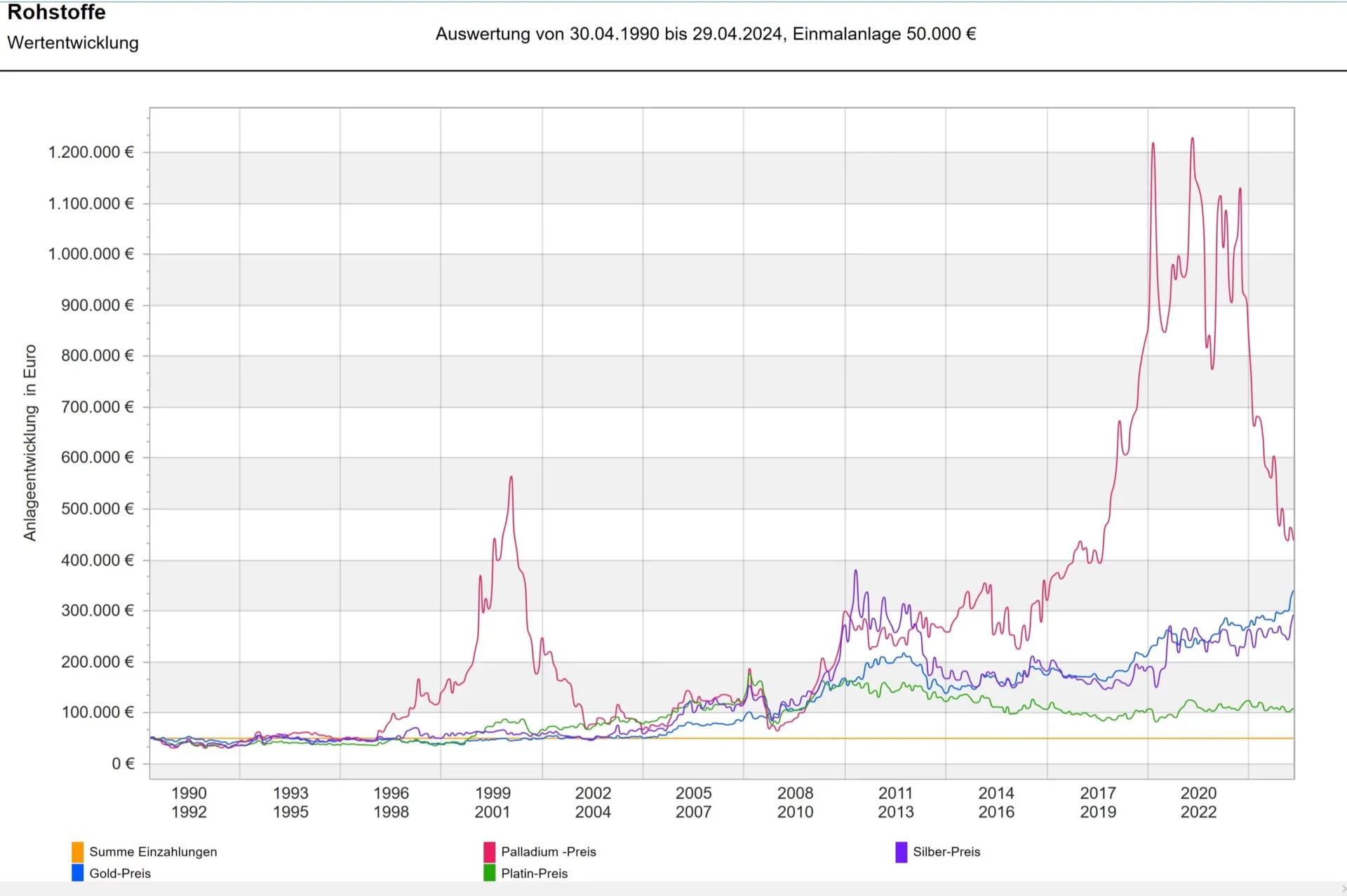

![Altersvorsorge Rohstoffe 1]()

Altersvorsorge Rohstoffe 1

Quelle FVBS. Hier ausführliches PDF

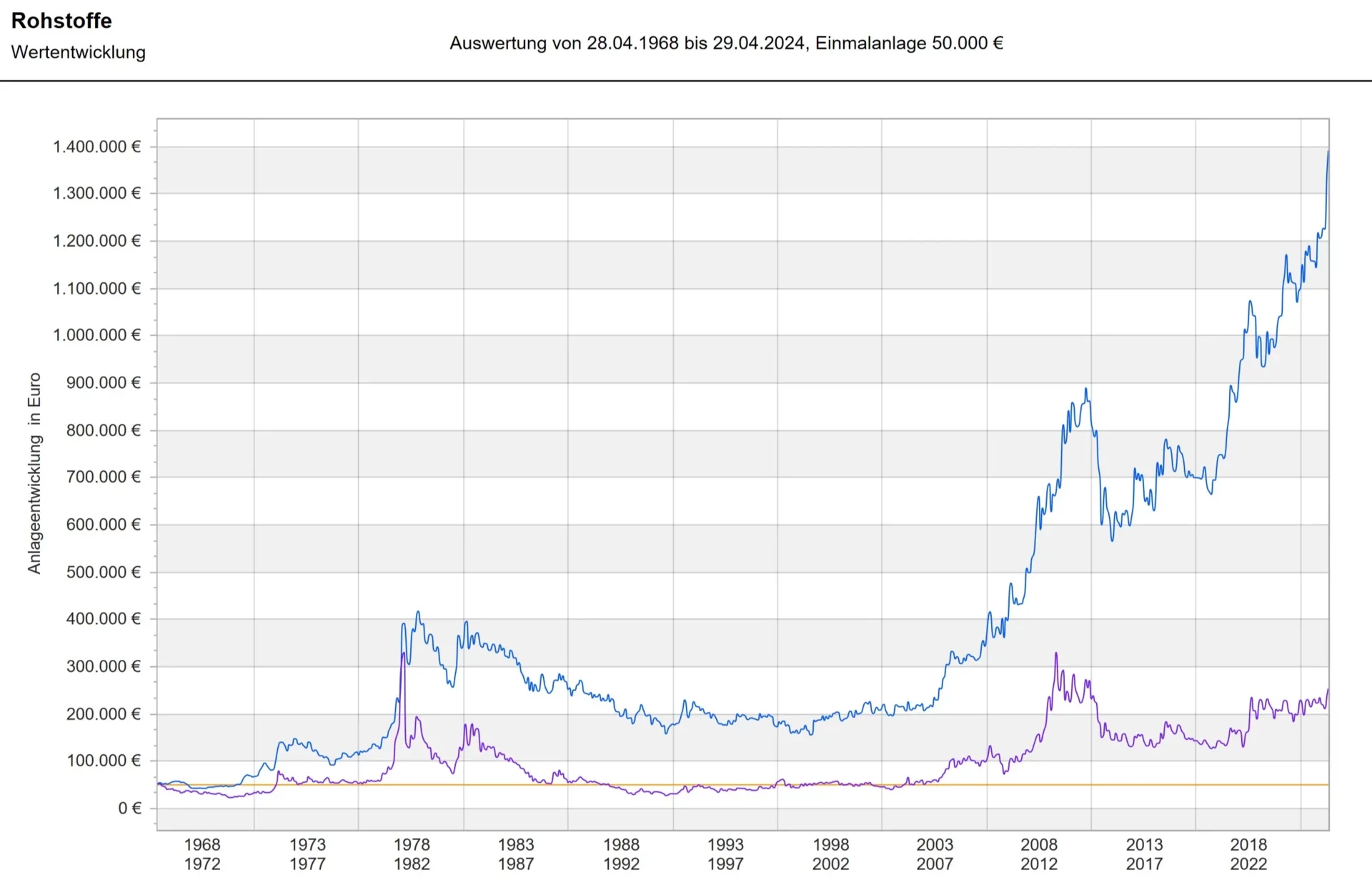

![Altersvorsorge Rohstoffe 2]()

Altersvorsorge Rohstoffe 2

Quelle FVBS. Hier ausführliches PDF

Rohstoffe fallen bei uns als Instrument zur Geldanlage aus dem Angebot. Bei Rohstoffen handelt es sich um die reine Spekulation auf Wertsteigerung. Ob diese eintrifft, ist immer zweifelhaft. Es ist eine Spekulation. Bei Festgeld haben wir die garantierten Zinsen und die Rückzahlung der Anlagesumme, bei Immobilien wird die Immobilie erworben und jedes Jahr entweder die Miete gespart oder eine Fremdmiete eingenommen, bei Aktien wird ein Firmenanteil erworben mit den Rechten am Wachstum und Ertrag der Firma beteiligt zu werden. Bei Rohstoffen erwerben Sie nur diesen Rohstoff. Er wirft keinen Ertrag ab, er vermehrt sich nicht. Er kostet nur Haltegebühren. Hätten Sie Gold z. B. im Jahr 1980 erworben, hätten Sie den Einstandskurs erst im Jahr 2008 wieder erreicht. Das sind 28 Jahre ohne Rendite, es fielen nur Kosten an. In der Folge sah die Entwicklung für eine gewisse Zeit besser aus. Beim Silber haben Sie den Kurs von 1980 bis heute noch nicht wieder erreicht. Es handelt sich um ein Spekulationsobjekt und somit aus unserer Sicht nicht um eine solide kalkulierbare Geldanlage. Dennoch kann eine gewisse Beimischung für Krisenzeiten helfen. Gold war in den meisten Krisen als Zahlungsmittel auf dem Zweitmarkt anerkannt, wenn man es verfügbar hatte.

Zusammenfassung aller Anlageformen

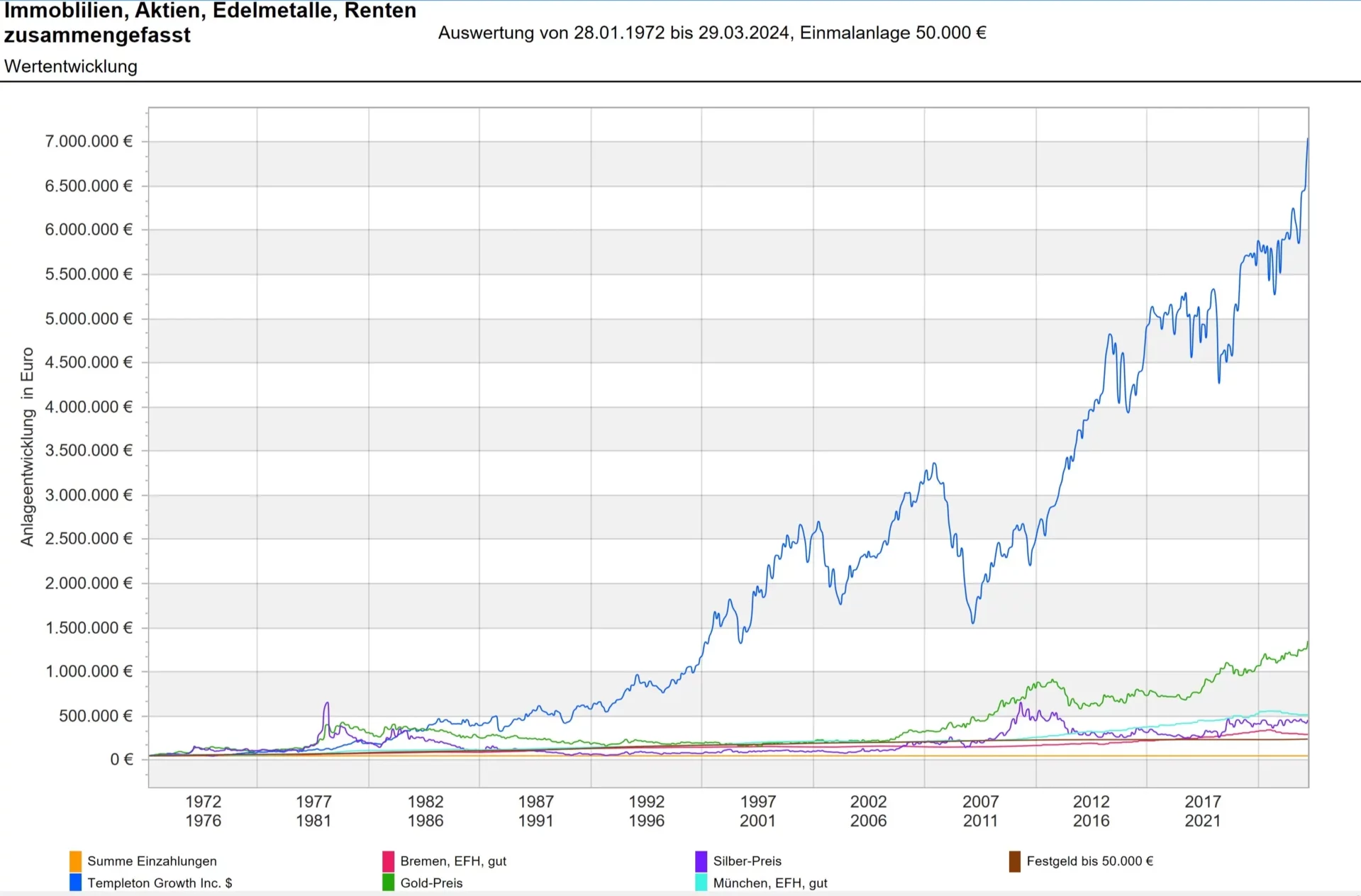

![Altersvorsorge zusammengefasst]()

Altersvorsorge verschieden Geldanlagen in einem Chart

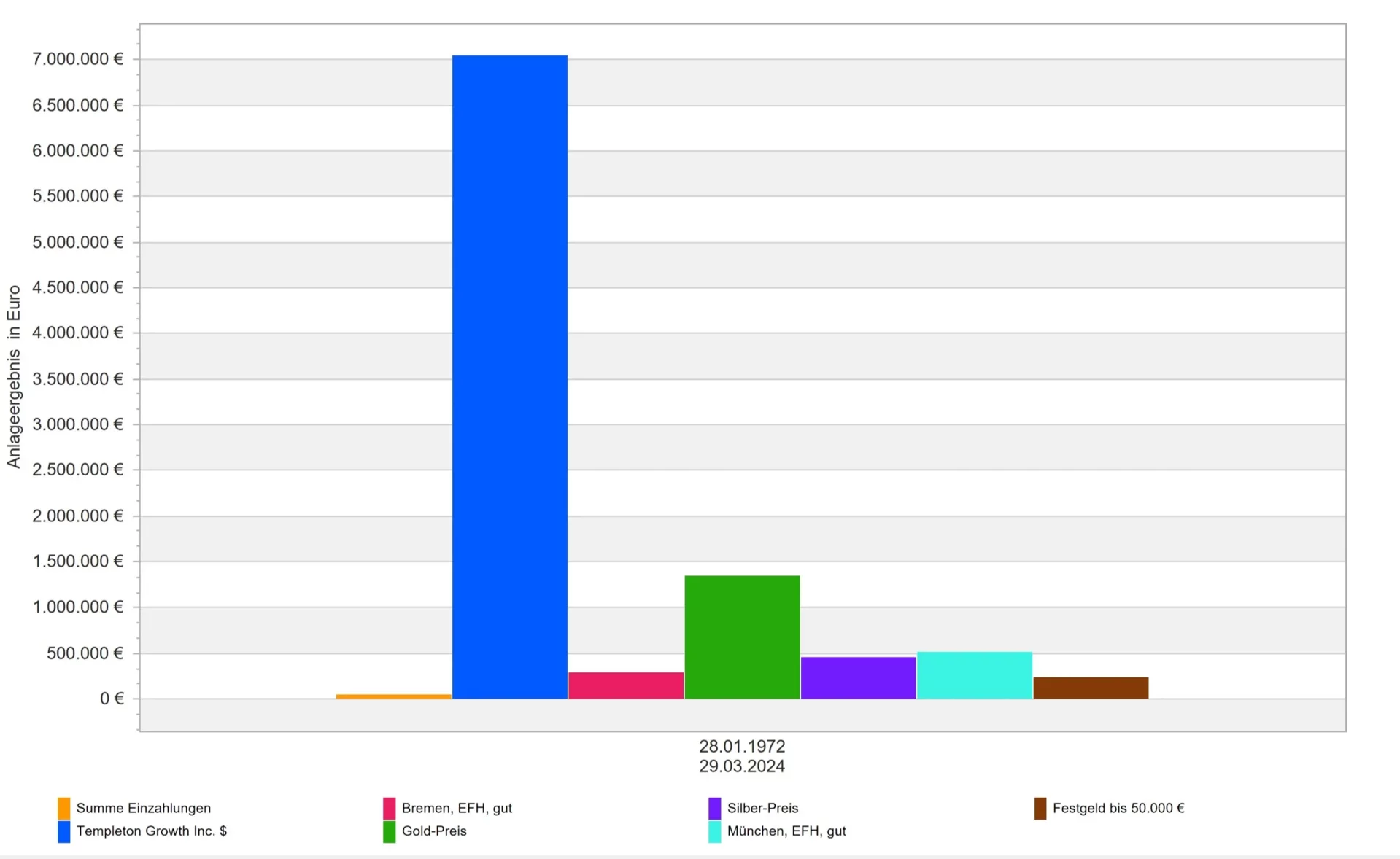

![]()

Altersvorsorge zusammengefasst Balkendiagramm

Quelle FVBS. Hier ausführliches PDF

Bei der Renditegegenüberstellung liegt es nahe, die Aktienfondsanlage als den besten Weg zu empfinden. Hier sind aber neben den Rohstoffen die Schwankungen und damit auch das Rückschlagspotenzial am höchsten. Bei einer langen Laufzeit relativieren sich die Schwankungen. Je jünger Sie sind, desto weniger wirken sich die Schwankungen aus. Hieraus hat sich in der Finanzmathematik die Formel entwickelt:

100 - eigenes Alter = Aktienquote der Altersvorsorge

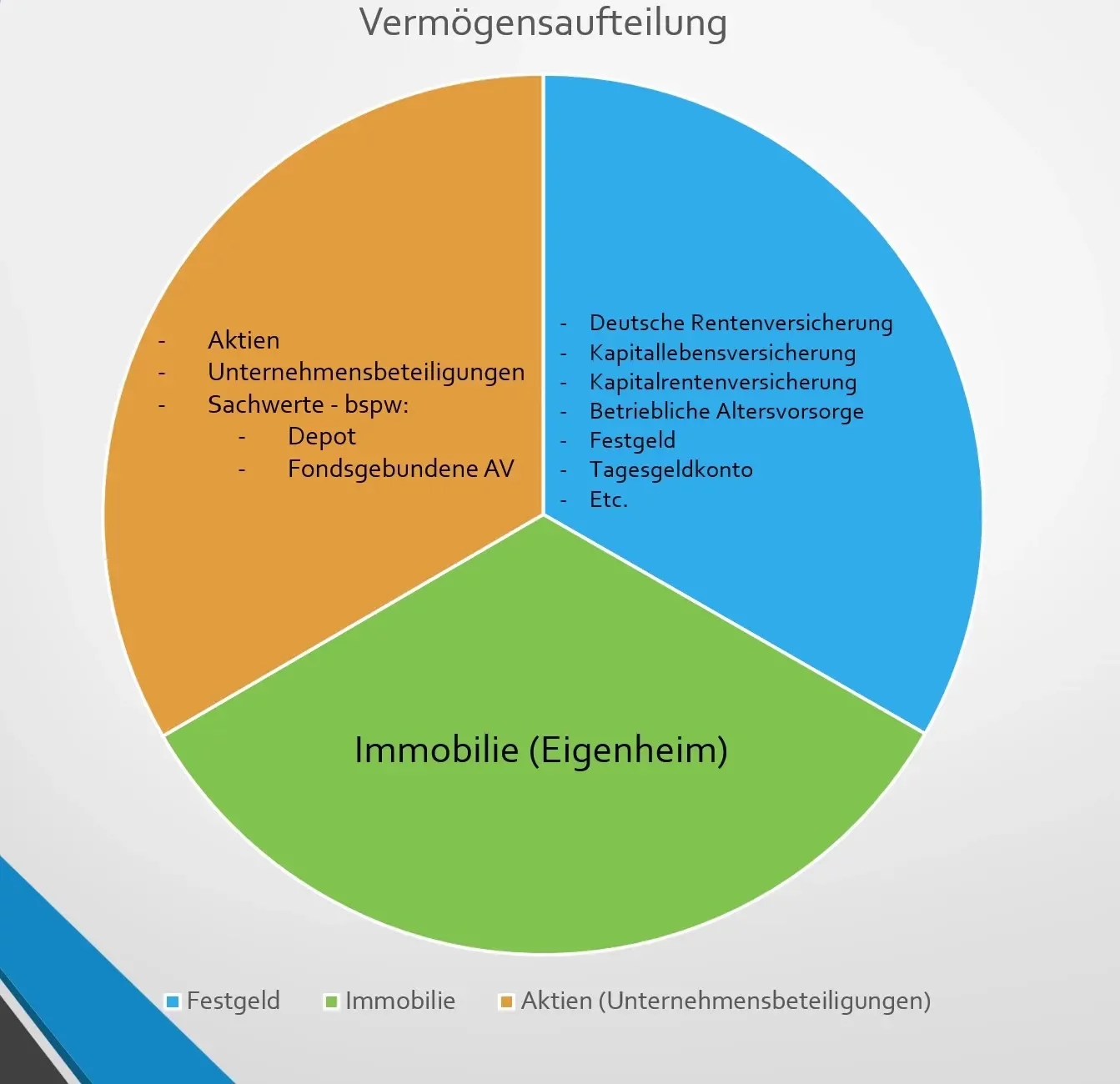

Grundsätzliche Idee zur Altersvorsorge in Bezug auf die Geldanlage, den Motor Ihrer Rendite

![Altersvorsorge Verteilung]()

Altersvorsorge Verteilung

Unsere grundsätzliche Empfehlung lautet: Setzen Sie nicht alles auf eine Karte.

Mischen Sie! Verteilen Sie Ihr Geld in verschiedene Geldanlagen und seien Sie so vorbereitet auf die verschiedenen möglichen Szenarien der Zukunft. Nicht jeder Baustein erhält den Namen "Altersvorsorge". Die Gesetzliche Rentenversicherung, die Pension oder die Immobilie erfüllen dennoch die Kriterien einer Altersvorsorge.

Festgeld: Bevor ein falscher Eindruck entsteht: Wenn Sie Beamter, Mitglied in einem Versorgungswerk oder Angestellter sind, haben Sie schon eine verpflichtende staatliche Altersvorsorge. Wir haben diese Form der Geldanlage mit der Festgeldanlage, hohen Garantien bei Rentenversicherungen oder der betrieblichen Altersvorsorge in eine Kategorie eingeordnet (siehe Abbildung). Sie sollten somit kein zusätzliches Festgeld als Altersvorsorge wählen.

Immobilie: Die meisten schaffen sich zudem im Laufe des Lebens ein selbstgenutztes Eigenheim an. Damit wird auch die Immobilie als Geldanlage abgedeckt.

Aktienfonds: Der einzige Bestandteil, der häufig fehlt oder deutlich unterrepräsentiert ist, ist die Beteiligung an Unternehmen über Aktienfonds. Sehen Sie bitte die zusätzliche Sparrate in Ihre Private Altersvorsorge nicht als isolierten Baustein, mit dem Sie alle Geldanlagemöglichkeiten, ob Immobilien, Festgeld oder Aktien, bedienen müssen. Sehen Sie diesen Teil als einen Baustein in der Gesamtaltersvorsorge und Ergänzung zu den oben genannten. Wenn Sie diesen durch Mischung verschiedener Anlageformen und Garantien verwässern, werden Sie nicht zu einer sinnvollen Verteilung Ihres Gesamtvermögens kommen. Investieren Sie die Sparrate ggf. zu 100 % in Aktienfonds, damit die Gesamtmischung passt.

Bei Selbständigen kann dieser Grundsatz anders gelten. Hier macht eventuell ein Festgeldanteil über einen Rentenfonds aus Risikoverteilungsgesichtspunkten Sinn. Selbständige haben keine gesetzlich verpflichtete Altersvorsorge.

Gerne helfen wir Ihnen auch mit einer Beratung zur Anwartschaftsversicherung oder Optionstarifen für Soldaten.

Ich wünsche eine kostenlose Beratung: