Aus der Erfahrung wissen wir, dass viele diesen Artikel nur anlesen und nicht durchlesen. Aus dem Grund stelle ich die wichtigsten Erkenntnisse an den Anfang. Die Ausführung erfolgt in dem Teil, der meistens nicht gelesen wird:

- Die Preise in der Wohngebäudeversicherung mussten und müssen drastisch steigen. Das ist in Ordnung und nicht zu vermeiden

- Elementarschutz gehört in jede Wohngebäudeversicherung, egal wie sicher man sich fühlt

- Aus regulatorischen Gründen im Leistungsfall sollte die Hausratversicherung und die Wohngebäudeversicherung beim selben Versicherer sein

- Die richtige Berechnung der Versicherungssumme ist im Schadensfall entscheidend. Leider ist diese aus unserer Erfahrung bei über 80% der Wohngebäudeversicherungen falsch berechnet

- Bei Schäden ist der Versicherer auf die Mitwirkung und Beweisführung der Versicherten (Kunden) angewiesen. Nur so kann ein Schaden schnell und zufriedenstellend reguliert werden

- Oft bieten Versicherer mehrere Pakete beim Versicherungsschutz. Diese heißen oft: Basis, Komfort und Exklusiv. Eine Selbstbeteiligung bei kleinen Schäden im Exklusiv-Tarif ist meist besser zu kalkulieren als ein Basisbedingungswerk ohne offensichtliche Leistungseinschränkungen und somit ohne Selbstbeteiligung. In Schadensfällen sind in den Basisbedingungswerken durch Summendeckelungen oder andere Bedingungseinschränkungen die Selbstbeteiligungen aber gerade bei ernsthaften Schadensfällen in ungeahnter Höhe. Sparen Sie nicht an der falschen Stelle

- Wer billig den Versicherungsschutz einkauft, wird im Ernstfall selten die beste Leistung erhalten

Heute habe ich über den Newsletter der asscompact einen interessanten Artikel erhalten. Er fing wie folgt an:

„Lieber Herr Koch,

vor rund einem Jahr haben starke Regenfälle vor allem im Westen Deutschlands zu einer Naturkatastrophe geführt. Anlässlich der Jahrestage in der nächsten Woche sind Trauer und Gedenken groß. Zudem kann man sich von den verheerenden Schäden auch heute noch ein Bild vor Ort machen. Versicherer und Versicherungsmakler haben zwar schnell Hilfe geleistet, dennoch muss der GDV konstatieren, dass ein Viertel der Versicherungsfälle noch nicht abgeschlossen werden konnte.

Insofern geht die Diskussion um den Elementarschutz und eine mögliche Pflicht weiter. In der Beratung haben Wohngebäudeversicherung und Elementarschutz ihren festen Platz. Die Durchdringung geht dennoch nur langsam voran.“

Wenn ich solche Meldungen erhalte und gleichzeitig versuche durch die Kundenbrille zu schauen, fällt es mir schwer daran zu glauben, dass eine Versicherung wirklich der richtige Partner im Schadensfall ist. Ein Jahr nach dem schrecklichen Hochwasser warten anscheinend immer noch 25% der Geschädigten auf die Regulierung ihrer Wohngebäudeversicherung. Das gilt wohlgemerkt für die berechtigten Fälle, also für Versicherte, die das Elementarrisiko abgesichert hatten. Wie bei einer so schlechten Regulierungspraxis in einem Satz die Versicherungspflicht für Elementarschäden verlangt werden kann, ist schwer zu verstehen. Wenn man dann noch berücksichtigt, dass in den letzten Jahren, besonders in der Wohngebäudeversicherung, teilweise die Prämien explosionsartig gestiegen sind, dann schüttelt jeder erst einmal den Kopf.

Aus dem Grund möchten wir uns die Zeit nehmen um zumindest etwas Licht ins Dunkel bringen.

Warum steigen die Prämien in der Wohngebäudeversicherung schon seit Jahren?

Grundsätzlich möchte jeder seinen versicherten Schaden ersetzt bekommen. Um einen fairen Preis für eine Versicherungsprämie zu erhalten, gibt es aus unserer Sicht drei wesentliche Faktoren:

- den Wiederherstellungspreis des Schadens

- die Schadenshäufigkeit

- den Versicherungsumfang / Leistungsumfang der Wohngebäudeversicherung

Wiederherstellungspreis bei Versicherungsschäden in der Wohngebäudeversicherung

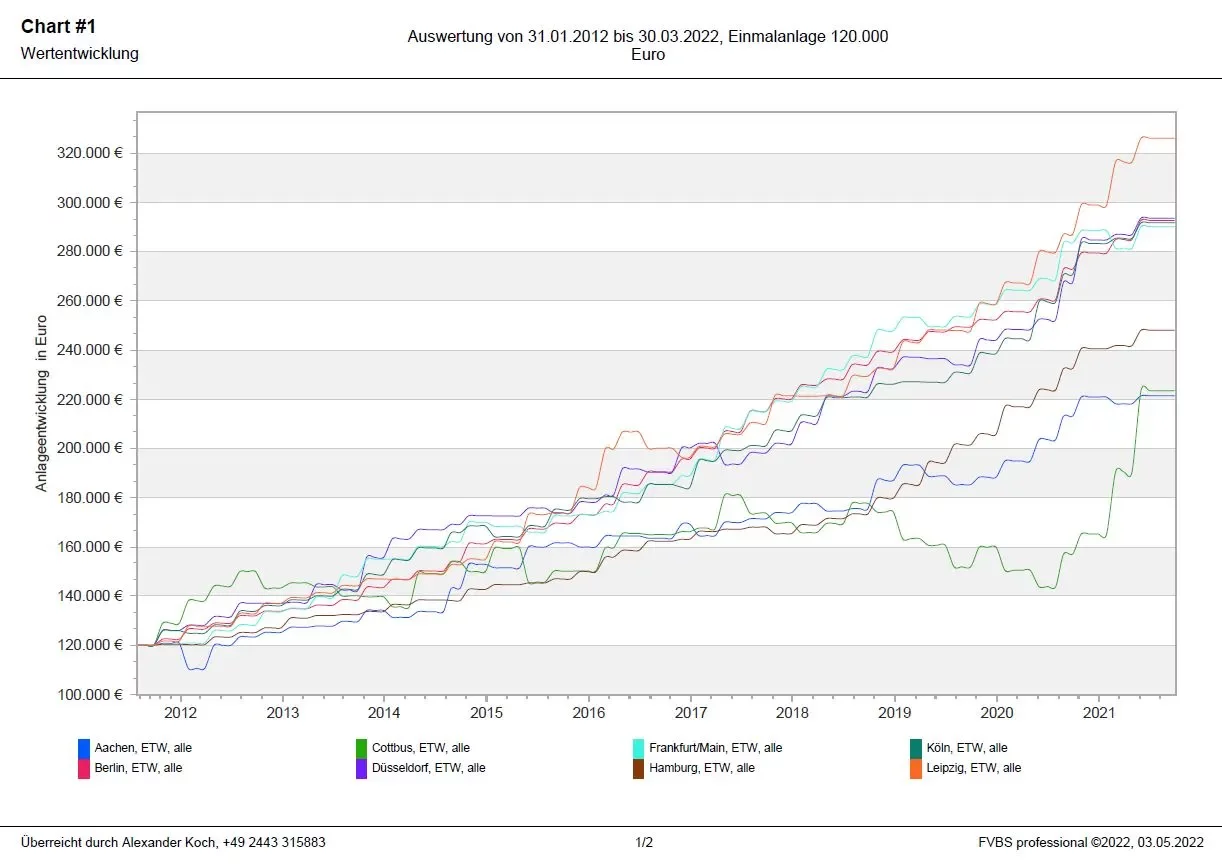

Um nur eine grobe Idee zu erhalten, wie sich die Preise hier entwickelt haben, schauen wir uns die Preisentwicklung beispielhaft auf dem Immobilienmarkt an:

![]()

Wohngebäudeversicherung Wohnungspreise Entwicklung 2012 bis 2022

Von 2012 bis 2022 sind die Preise von Wohnungen je nach Region um ca. 150% gestiegen. Im Leistungsfall würde somit die Versicherung auch 150% mehr bezahlen müssen als noch 2012.

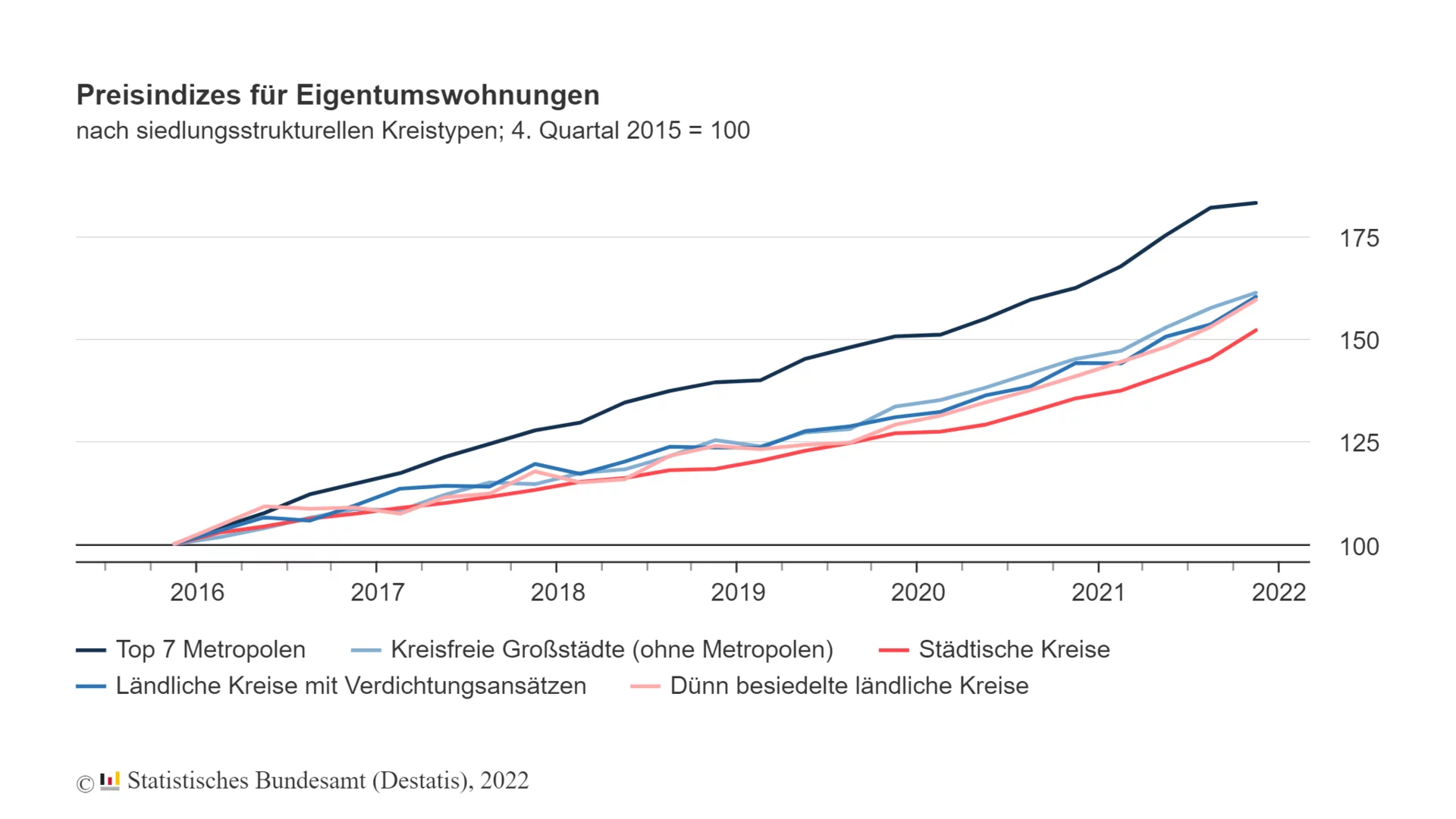

Um diese Zahl zu bestätigen haben wir auch noch auf die Daten von destatis (Statistisches Bundesamt) zurückgegriffen:

![]()

Wohngebäude Preisinzidenz DESTATIS Statistisches Bundesamt Wohngebäudeversicherung

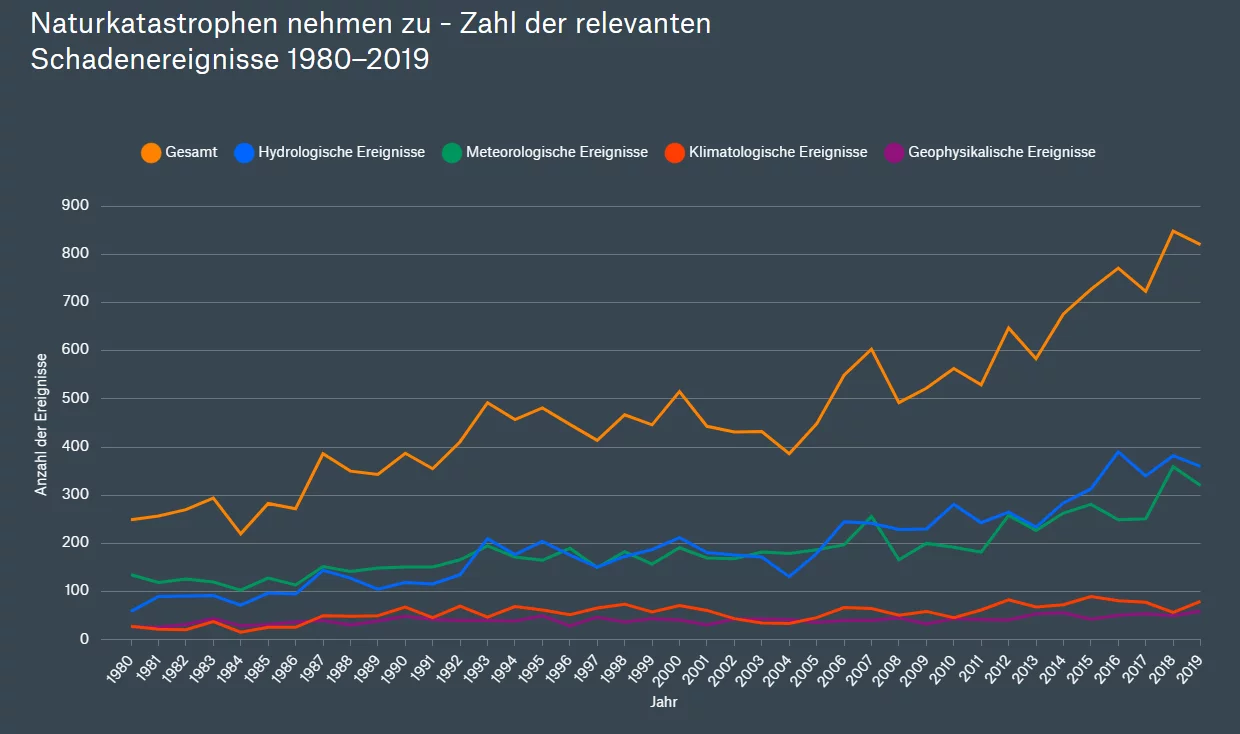

Im nächsten Schritt betrachteten wir die Schadenshäufigkeit spezieller Schadensfälle

Hierbei griffen wir auf verschiedene Quellen zurück. Als erstes nahmen wir uns die Daten der Münchener Rück zur Entwicklung von Naturkatastrophen (somit Elementargefahren) vor.

![]()

Wohngebäudeversicherung Schadenshäufigkeit Naturkatastrophen und Elementarrisken

Aus diesen Daten ist klar zu erkennen, dass die Häufigkeit von Naturkatastrophen gestiegen ist.

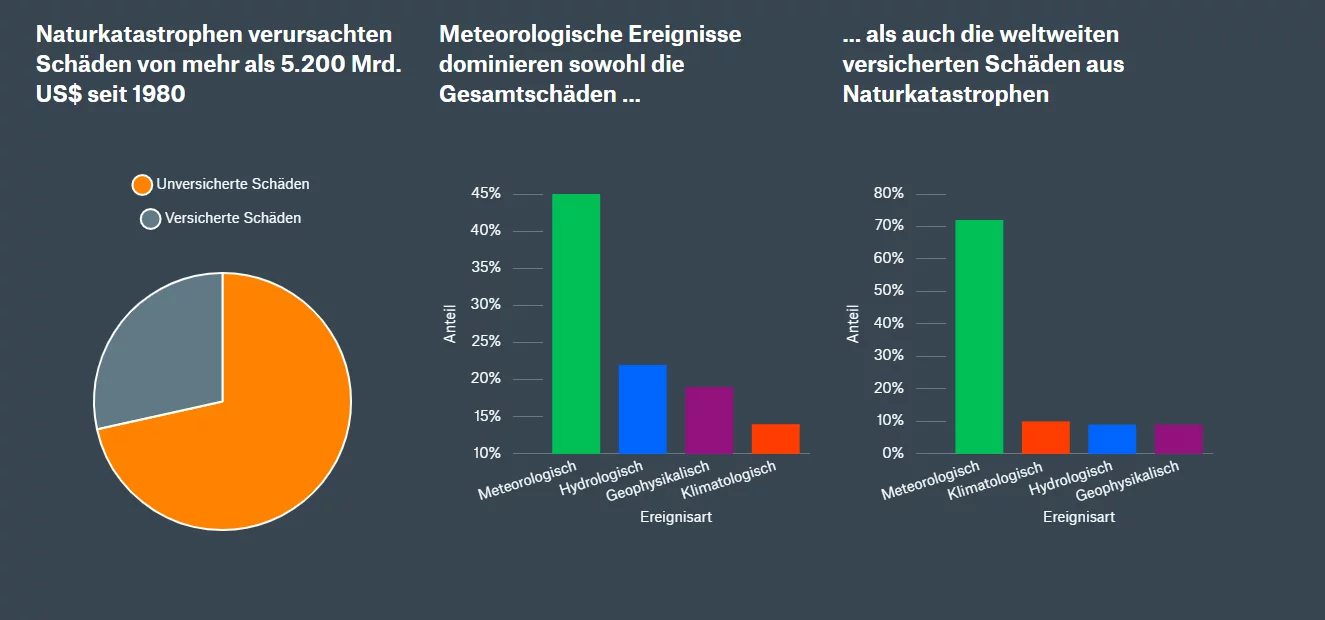

![]()

Wohngebäudeversicherung Versicherte Schäden nach Ereignissen

Aus diesen Daten ist zu erkennen, dass es meist Wetterphänomene sind, die zu den teuersten Schäden führen.

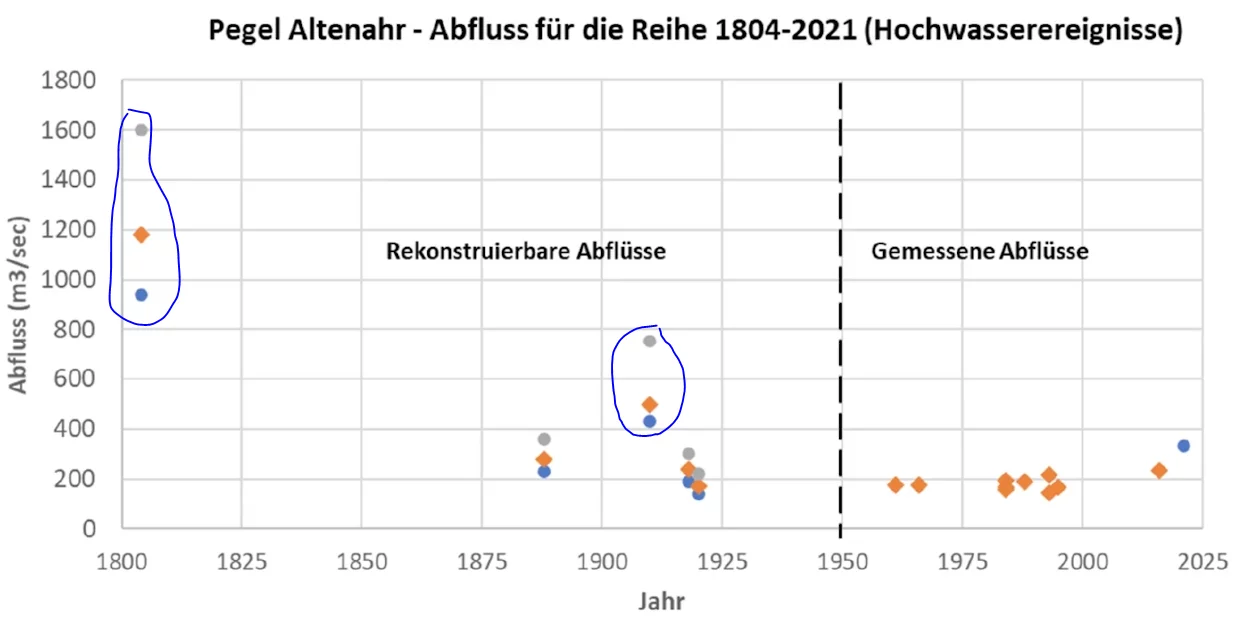

Bei all den Statistiken dürfen wir aber nicht vergessen, dass Naturkatastrophen kein neues Phänomen sind und dass es auch schon in der Vergangenheit z.B. schlimme Hochwasser gab. Hier eine Übersicht zum Ahrtal:

![]()

Wohngebäudeversicherung Hochwasser Elementargefahren

Im letzten Schritt folgte dann der Blick auf die Preisentwicklung der Wohngebäudeversicherungen

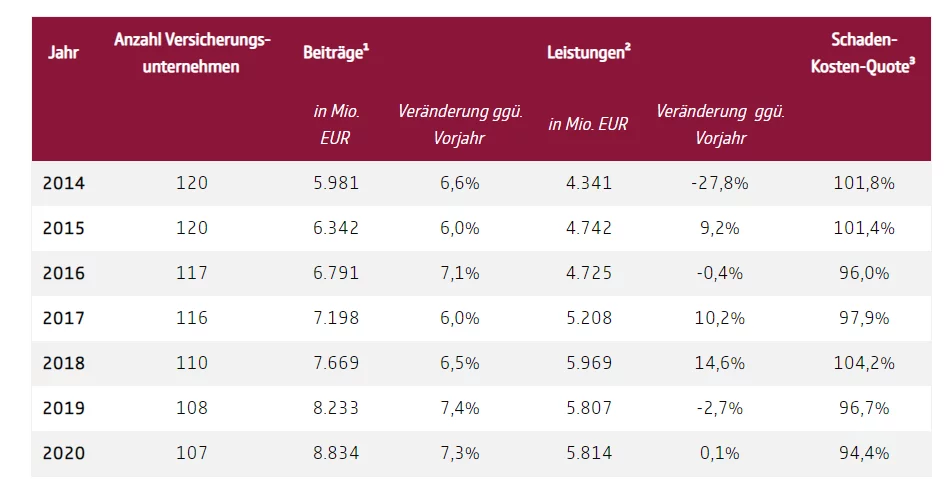

Nach den Betrachtungen der ersten beiden Schritte „Wiederherstellungspreis“ und „Schadenshäufigkeit“ ist es eindeutig, dass Versicherungen ihre Prämien deutlich anpassen müssen und mussten, um den neuen Gegebenheiten gerecht zu werden. Mit den alten Versicherungsprämien ist es unmöglich diese Schäden zu bezahlen. Aus dem Grund haben wir nun die Daten des GDV betrachtet und hier eine interessante Statistik gefunden:

![]()

Wohngebäudeversicherung Entwicklung Preis, Anzahl Versicherer, Schadenquote, Einnahmen

Wenn man sich die Schaden-Kosten-Quote anschaut, erkennt man sehr schnell, dass es sich bei dieser Versicherung nicht um eine Cashcow der Versicherer handelt. Nicht umsonst ziehen sich aus diesem Bereich immer mehr Versicherer zurück. Die Anfangsfrage „Machen sich wieder nur die Versicherungen die Tasche voll?“ kann somit eindeutig mit einem „Nein!“ beantwortet werden.

Woher kommt die schlechte Regulierung und das ungute Gefühl bei den Wohngebäudeversicherungen? Welchen Versicherungsumfang benötigt man wirklich?

Mit diesem Teil des Artikels mache ich mich jetzt weder bei den Versicherern, noch beim Staat, noch bei den betroffenen Kunden beliebt.

Wir hatten mit der Flut in der Eifel und im Ahrtal vor einem Jahr ein Jahrhundertereignis, das sehr viel persönliches und auch materielles Leid über die Menschen gebracht hat. Ich selbst kenne Betroffene und mir geht und gingen diese Schicksale sehr nahe. Alles was ab hier beschrieben wird, soll nur die rein materiellen Schäden behandeln. Das persönliche Leiden möchte ich in dieser Betrachtung ausdrücklich ausklammern. Auch möchte ich an dieser Stelle festhalten, dass solche Schäden nicht in kürzester Zeit reguliert werden können. Dafür fehlt die Infrastruktur im betroffenen Gebiet. Nach den mir vorliegenden Erkenntnissen könnte es aber Ideen geben, wie eine Schadensregulierung in Zukunft einfach werden könnte.

Versicherer

- Die Bedingungen beim Abschluss einer Wohngebäudeversicherung sind komplex und für Kunden und leider meist auch für Versicherungsvermittler nicht verständlich. So wird bei den meisten Wohngebäudeversicherungen nach der Wohnfläche gefragt. Dieser Begriff ist z.B. im Mietvertrag fest nach DIN definiert und wird aus dem Grund meist auch als Flächenangabe bei der Berechnung der Wohngebäudeversicherung genutzt. In der Wohngebäudeversicherung ist jedoch meist nicht die Wohnfläche nach DIN gemeint, sondern die Grundfläche aller Räume, die zu Wohnzwecken genutzt werden. Das führt zu einer geringeren Angabe der qm, da z.B. Schrägen nicht rausgerechnet werden. In über 80% der Verträge, die wir analysieren, ist diese Berechnung aus dem Grund falsch. Das ist bekannt, dennoch wird diese Definition nur bei wenigen Versicherern geändert. Im Schadensfall führt dies regelmäßig zur Unterversicherung und somit zur Kürzung der Erstattung.

- Es wird häufig lieber ein leistungsschwaches Paket ohne Selbstbeteiligungen angeboten als ein leistungsstarkes mit Selbstbeteiligungen bei geringen Schäden

- Leider hängt die Leistungsregulierung sehr stark vom einzelnen Sachbearbeiter ab. Digitale Wege gibt es kaum, um Unterlagen hochzuladen und den aktuellen Stand als Kunde zu überwachen. Es gibt selten, fast nie, eine digitale Akte die für alle Parteien online einsehbar ist und den eindeutigen Bearbeitungsstand mit Ansprechpartnern und Aufgaben ausweist

- In manchen Fällen kommt es zum Streit zwischen den Leistungserbringern. So ist nicht immer eindeutig geregelt, ob ein Schaden der Hausratversicherung oder Wohngebäudeversicherung zugeordnet werden soll. Grundsätzlich gilt: fest verbaut = Wohngebäudeversicherung; ansonsten Hausratversicherung. Wie ist die Küche, das Parkett, der Einbauschrank so zu bewerten?

Staat / Land

- Es war kurz vor der Bundestagswahl, und keine Partei wollte Stimmen verlieren. So wurden für Geschädigte, die nicht versichert waren, großzügige Zuschüsse genehmigt für die Wiederbeschaffung oder den Wiederaufbau. Das ist im ersten Moment eine tolle Sache. Auf den zweiten Blick ist dies jedoch kaum nachvollziehbar.

- Teils waren diese Entschädigungen besser geregelt als bei den Personen die sich vorher selber gewissenhaft versichert haben und jahrelang Beiträge gezahlt haben

- Wie kommt es dazu, dass sich noch heute diejenigen, die über Jahre Prämien für Ihre Versicherungen bezahlt haben, kein Geld von Ihrer Versicherung erhalten und diejenigen, die in den Tag hineingelebt haben, finanziell schon komplett versorgt sind? Warum hat der Staat keine Generalhaftung für alle ausgesprochen und holt sich das Geld für die regulär Versicherten von den Versicherungen zurück? Warum werden Versicherte schlechter gestellt als nicht Versicherte?

- Wie erkläre ich in Zukunft dem kleinen Mann, der bei einem ähnlichen Ereignis genauso sein Hab und Gut verliert, aber nur als Einzelperson betroffen ist, dass er weniger Wert ist als jede einzelne Person im Ahrtal?

Betroffene / Kunden / Versicherte

Wie kann man sich sinnvoll auf den rein materiellen Schaden vorbereiten

- Elementarschutz gehört in jede Wohngebäudeversicherung, egal wie sicher man sich fühlt

- Aus regulatorischen Gründen im Leistungsfall sollte die Hausratversicherung und die Wohngebäudeversicherung beim selben Versicherer sein

- Die richtige Berechnung der Versicherungssumme ist im Schadensfall entscheidend

- Bei Schäden ist der Versicherer auf die Mitwirkung und Beweisführung der Versicherten angewiesen. Nur so kann ein Schaden schnell und zufriedenstellend reguliert werden

- Oft bieten Versicherer mehrere Pakete beim Versicherungsschutz. Diese heißen oft: Basis, Komfort und Exklusiv. Eine Selbstbeteiligung bei kleinen Schäden im Exklusiv-Tarif ist meist besser zu kalkulieren als ein Basisbedingungswerk ohne offensichtliche Leistungseinschränkungen und somit ohne Selbstbeteiligung. In Schadensfällen sind in den Basisbedingungswerken durch Summendeckelungen oder andere Bedingungseinschränkungen die Selbstbeteiligungen aber gerade bei ernsthaften Schadensfällen in ungeahnter Höhe. Sparen Sie nicht an der falschen Stelle

Sprechen Sie mit uns als unabhängigem Versicherungsmakler. Nur so erhalten Sie einen sinnvollen Marktüberblick!

Ich wünsche eine kostenlose Beratung: